Viimastel aastatel on mitu hoiu-laenuühistut sattunud raskustesse, halvima stsenaariumi korral võivad seal raha hoiustanud inimesed sellest kas osaliselt või täielikult ilma jääda. See on tõstatanud teravalt esile küsimuse, kas selliste olukordade vältimiseks oleks edaspidi tarvis reegleid karmistada ja ajale mõnevõrra jalgu jäänud seadust muuta. See jällegi on tekitanud teravat vastuseisu mitmelt hoiu-laenuühistult ja ka ühistutega seotud huvigruppidelt. Millistel põhjustel ja kelle huvides oleks otstarbekas seadust muuta, tuleb juttu allpool.

MÜÜT nr 1 – ühistud tegutsevad täna täpselt nii nagu on olnud sellise ettevõtlusvormi ajalooline idee, ühistute tegevus on juba läbipaistev ja kontrollitav ning riigil pole täiendavalt vaja mingeid samme astuda.

Praegu kehtiv hoiu-laenuühistute seadus on jõus aastast 1999. Viimati tehti seaduses olulisi muudatusi aastal 2010. Kusjuures mitmed muudatused olid kantud sellest, et ühistutel oleks võimalik oma tegevust ka laiendada – näiteks kui varem sai ühistuid moodustada üksnes territoriaalsuse põhimõttel, siis 2010. aasta muudatuste kohaselt võis ühistuid moodustama hakata ka töö-, teenistus- või kutsealasel ning ühiste majanduslike huvide põhimõttel.

Sellest ajast on ühistute liikmete ja varade arv märkimisväärselt kasvanud. Samuti on tekkinud juurde mitmeid uusi ja ka päris suure liikmeskonnaga ühistuid. Kui 2010. aasta lõpus oli ühistute liikmete arv 3 144 ja varade maht kokku 11 miljonit eurot, siis tänaseks on need numbrid mitmekordistunud – eelmise aasta lõpu seisuga oli ühistutel liikmeid 13 596 ja varade maht oli kokku 137 miljonit eurot. Ehk nii liikmete arv ja varade maht on ühistutes dekaadi jooksul paisunud kui pärmi peal.

Ja mis kõige olulisem numbrite kasvu mõttes – kui 2010. aasta lõpu seisuga olid ühistud oma eraisikutest liikmetelt kaasanud hoiuseid 2 miljoni euro ulatuses, siis tänaseks on see number 91 miljonit. Oluline on vaadata ka mündi teist poolt – kuhu läheb liikmete hoiustatud raha. Suur osa läheb erinevatele ettevõtjatele. Nimelt eelmise aasta lõpu seisuga oli äriühingutele laenatud summa 87 miljonit eurot.

Aga numbritest isegi olulisem on küsida, et kas hoiu-laenuühistud tegutsevad täna nii nagu on olnud nende moodustamise ajalooline idee? See seisneb selles, et nö kitsas kildkond isikuid, kes elavad samas piirkonnas või kes jagavad sama ametit, soovivad lihtsustatult omavahel raha laenata – osal liikmetel on raha üle ja osal jällegi puudu ning niimoodi saab ühes „tsunftis“ eeldatavalt lihtsamalt ja odavamalt korraldada finantside vahendust. Niimoodi teenivad ka laenu andvad isikud finantstulu. Kusjuures oluliseks märksõnaks on omavaheline usaldus, mis põhineb aga sellel, et ollakse kursis üksteiste taustaga – nn kahtlaseid isikuid liikmeiks ei võeta. Ehk teisisõnu nimetatakse seda sotsiaalseks kontrolliks. Samuti on juriidiliselt kõik liikmed võrdsed – igal liikmel on üks hääl sõltumata kapitali sissemakse suurusest – see on oluline erinevus võrreldes tavalise äriühinguga, kus hääleõigus tüüpiliselt sõltub äriühingusse panustatud kapitalist.

Ühistud on suuremad ja nende tegevus üsna läbipaistmatu

Suurimatel hoiu-laenu ühistutel Eestis on üle 2 000 või isegi üle 3 000 liikme. Need liikmed ei ela kõik ühes piirkonnas ega tunne üksteist. Veel enam – kui mõni liige tahakski teada saada, kes on ühistu teised liikmed, siis see võimalus sisuliselt puudub. Seega üks hoiu-laenuühistu algne ja peamine põhimõte – sotsiaalne kontroll – enam praktikas ei toimi, seda vähemalt suuremate ühistute puhul.

Tõenäoliselt saab sotsiaalne kontroll toimida üksnes juhul kui liikmete arv on üsna väike, kindlasti ei saa see olla tuhandetes. Maksimaalselt võib rääkida paarisajast liikmest. Ka Eesti Pank juhib hiljaaegu avaldatud blogipostituses tähelepanu, et alla 1 miljoni euro suuruse bilansimahuga ühistud, kuhu kuulub keskmiselt ligi 80 liiget, võib pidada grupiks, mille jaoks 1990ndatel töötati välja hoiu-laenuühistute seadus.

Mitmed ühistud on kasutanud sotsiaalse kontrolli ja liikmete rolli tõhustamiseks volinike koosolekut, kus hoiu-laenuühistu liikmed volitavad teist isikut nende huve ühistus esindama, sealhulgas nende eest üldkoosolekul osalema. Teoreetiliselt on selline korraldus küll teretulnud, sest suurema liikmete arvuga ühistutel ongi keeruline korraga kokku saada suurt hulka oma liikmetest. Samas toimub praktikas tihtipeale selline volitamine seesuguselt, et juba ühistuga liitumislepingut sõlmides annavad hoiu-laenuühistu liikmed ära oma liikmesusest tulenevad õigused ühistu volinikule, suuresti teadmata kellele ning milliseid huve nimetatud volinik otsuste vastuvõtmisel esindab. Seega ei saa väita, et sotsiaalne kontroll tänaste hoiu-laenuühistute puhul oleks hästi toimiv.

Ühistud ei anna piisavalt infot

Teine küsimus on ühistute läbipaistvus. Kui sirvida hoiu-laenuühistute kodulehekülgi, siis info ühistute juhtide kohta on väga lakooniline või puudub sootuks. Ehk inimene, kes soovib mõne ühistu liikmeks astuda, ei pruugi saadagi võimalust kontrollida isikute tausta, kes ühistut juhivad. Praktiline elu on aga selline, et keskmine ühistu liige on huvitatud üksnes hoiustatud raha pealt intressi teenimisest, mis võrreldes kommertspankadega on üldjuhul kopsakam. Kui see on ainuke motivatsioon olla hoiu-laenuühistu liige, siis tekib tahes tahtmata küsimus, mis on praktikas vahe mõnel suuremal hoiu-laenuühistu tavaliikmel ja mõnel väiksema kommertspanga tavakliendil.

Samas osa hoiu-laenuühistuid kurdab, et neil ei ole pankadega võrdseid võimalusi. Sealjuures unustatakse lisamata, et erinevalt pankadest ei laiene neile riiklik finantsjärelevalve, mille eest pangad ise tasuvad ja kordades suurem ning kallim kapitali- ja likviidsusnõuete režiim.

Rääkides veel läbipaistvusest või pigem läbipaistmatusest, siis ei näe kehtiv seadus ette nõudeid info esitamise kohta liikmetele – liige ei pruugi saada isegi infot oma hoiustatud vahendite kohta. Veel enam, liikmetele ei ole üldjuhul teada, kellele tema hoiustatud raha edasi laenatakse, ning kas hoiu-laenuühistu seaduses toodud nõudeid ka järgib. Markantne on ka see, et kahel suurel hoiu-laenuühistul on isegi 2021. aasta majandusaasta aruanne äriregistrile esitamata.

Seega toimub reaalses elus ühistutes paljuski mitte kitsalt kildkonnalt raha kaasamine, vaid kogu avalikkuselt. Ette on nähtud küll liitumisel sisseastumismaks ja minimaalne osamaks, kuid need on üldjuhul väga madalad, et olla mingisugusekski lävendiks, et iga juhuslik „uksest sisseastuja“ ei saaks liituda. Tegemist on seetõttu pigem näilike piirangutega.

MÜÜT nr 2 – hoiu-laenuühistuid ei ole seni õigusloomesse kaasatud

Rahandusministeerium on eeltoodud probleemidele juba mitmeid aastaid tähelepanu juhtinud. 2017. aasta suvel avalikustasime vastava konsultatsioonipaberi. Sellest kantuna töötasime välja seaduseelnõu, mis avalikustati 2020. aasta sügisel. Muuhulgas korraldati nende aastate jooksul hoiu-laenuühistutega mitmeid kohtumisi. Seega ei pea paika väide, et ühistuid ei ole õigusloome protsessi kaasatud.

Lisaks tasub märkida, et Hoiu-laenuühistute Liit on tulihingeliselt võidelnud igasuguste muudatuste vastu, ka paradoksaalsel kujul nende muudatuste vastu, mis suurendavad liikmete õigusi. Hoiu-laenuühistute Liitu kuulub samas üksnes 7 ühistut 21st ja liit esindab ca 7 000 liiget, mis on alla poole kõikide ühistute liikmetest. Seega ei ole liit tegelikult kõigi ühistute ja liikmete hääletoru.

Kokkuvõttes oleme seisukohal, et sellisel vormis avalikkuselt raha kaasamine nagu hoiu-laenuühistud seda täna teevad ja selle kontrollimatu paigutamine üksikutesse äriprojektidesse peab lõppema. Seepärast avalikustasime eelmise aasta lõpus uuendatud ja muudetud eelnõu. Kuna kommenteerimisaeg osutus üsna üürikeseks, siis avalikustas ministeerium 1. veebruaril uuesti mõnevõrra muudetud eelnõu versiooni. Selle kommenteerimiseks on aega antud kolm nädalat.

MÜÜT nr 3 – muudatuste tulemusena kaoks Eestis igasugune ühistuline tegevus ja teistes riikides ei ole ühistud nii rangelt reguleeritud

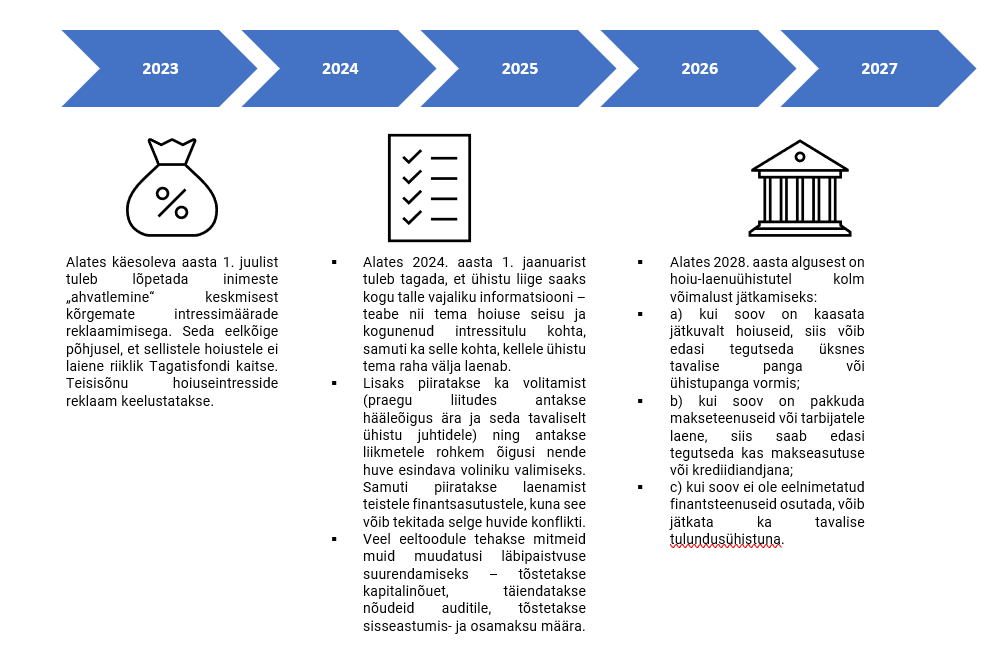

Eelnõuga nähakse ette järgmised nõuded, mida saab rakendamise mõttes jagada ajaliselt kolmeks etapiks:

Seega nagu näha veidi vähem kui viie aasta pärast ehk 2028. aasta algusest rakenduvatest muudatustest, ei lõppe seaduseelnõu tulemusena ühistuline tegevus Eestis. Ühistute tegevus muutub hoopis läbipaistvamaks ja hoiustajad saavad suurema kaitse. Eraldi võib siiski kaaluda teatud erandite tegemist – näiteks kui ühistu liikmete arv on alla paarisaja, siis saab loobuda teatud nõuete rakendamisest. Analoogia on olemas väärtpaberituru seaduses – kui aktsiaselts soovib kaasata aktsiate või võlakirjade emiteerimise näol raha jaeinvestoritelt ja see pakkumine tehakse alla 150 investorile, siis Finantsinspektsiooni kontroll ei kohaldu.

Lõpetuseks – väidetud on sedagi, et teistes riikides ei ole ühistud nii rangelt reguleeritud ja maailma mastaabis on Eestis plaanitava näol millegi ennekuulmatuga. Pigem võib öelda, et kehtivad nõuded hoiu-laenuühistutele on täna ühed liberaalsemad. Sisuliselt toimub enamikus Euroopa riikides ühistulises vormis raha kaasamine mitte hoiu-laenuühistute vormis vaid just ühistupankade näol – nii on see näiteks Leedus, Soomes, Iirimaal ja Saksamaal. Seega ei oleks taolised seadusemuudatused – kus hoiu-laenuühistud allutatakse finantsjärelevalvele ja peavad edasi tegutsema ühistupanga vormis – maailma ega isegi kohaliku regiooni mõistes mingi pretsedent.