Eesti riiklik pension koosneb I ja II sambast. Mõlemat finantseeritakse sotsiaalmaksust, mistõttu I samba pensioni suurus sõltub osaliselt sellest, kas inimene on II sambaga liitunud või mitte. Järgnevalt vaatame, kuidas on I samba pensioni suurus seotud sotsiaalmaksuga ja II sambaga liitumisega. See seos on oluline just II samba reformi valguses, kus enne otsuste tegemist, olgu see siis II sambast lahkumine, maksete peatamine või II sambaga liitumine, on kasulik mõista otsuse mõju pensioni suurusele. Blogipostitus keskendub eelkõige pensionivalemist tulenevatele mõjudele ja tuleviku prognoose otseselt ei vaadata.

I ja II samba pensioneid finantseeritakse sotsiaalmaksust

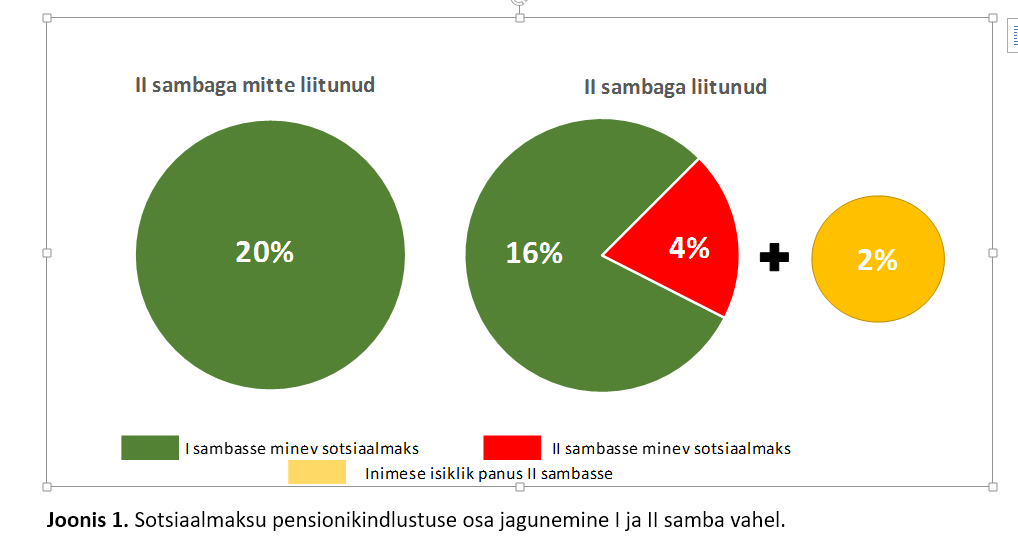

Nii I kui ka II samba pensioneid finantseeritakse peamiselt sotsiaalmaksu pensionikindlustuse osa 20%-st. Kui inimene ei ole II sambaga liitunud, siis läheb kogu 20% sotsiaalmaksu I sambasse. II sambaga liitunul jääb I sambasse ainult 16% sotsiaalmaksu, ülejäänud 4% kantakse II sambasse. Lisaks läheb inimese brutopalgast veel 2% tema II sambasse. Seega riigi poolt II sambasse lisatav 4% tuleb inimese enda sotsiaalmaksust. Kui inimene kasutab II samba reformiga tekkinud võimalust peatada sissemaksed II sambas või võtta enne pensionile jäämist raha sambast välja, siis läheb kogu tema sotsiaalmaksu 20% edaspidi üksnes I sambasse.

I samba osakute arvutamise metoodika on ajas muutunud

I sambas arvutatakse igal aastal inimestele osakud, mille suurusest sõltub hiljem pension. Arvutamise metoodika on aja jooksul muutunud:

- Kuni 1999. aastani arvutati staažiosak, kus üks aasta töötamist andis osaku suurusega 1. Osaku suurus ei sõltunud siis makstud sotsiaalmaksust.

- Aastatel 1999-2020 arvutati kindlustusosakuid ja selle leidmiseks jagati inimese eest makstud sotsiaalmaks Eesti keskmise sotsiaalmaksu laekumisega. Seega näiteks keskmise palgaga inimese kindlustusosak oli 1, poole keskmise palgaga inimese kindlustusosak 0,5 ja kahekordse keskmise palgaga inimese kindlustusosak 2.

- Alates 2021. aastast arvutatakse ühendosak, mille suurus sõltub 50% ulatuses kindlustusosakust ja 50% ulatuses solidaarosakust. Solidaarosak on kõigil, kelle eest on sotsiaalmaksu makstud aasta jooksul vähemalt 12-kordselt töötasu alammääralt, 1. Seega on keskmise palgaga inimese ühendosak 50%*1+50%*1=1, poole keskmise palgaga inimese ühendosak 50%*0,5+50%*1=0,75 ja kahekordse keskmise palgaga inimese ühendosak 50%*2+50%*1=1,5.

I samba pensionivalemis on lisaks osakutele ka baasosa, mis on kõikidel inimestel sama suur. Baasosa väärtus ei sõltu makstud sotsiaalmaksust või töötatud aastate arvust. Baasosa lisatakse inimese pensionile siis kui ta jääb pensionile.

Kokkuvõttes on I samba osakud sõltuvuses inimese eest I sambasse laekuvast sotsiaalmaksust, kuid alates 2021. aastast sõltub ainult pool osaku suurusest sotsiaalmaksust.

I samba osakud on II sambaga liitunul 20% väiksemad II sambaga liitumise aastatel

II sambaga liitunul läheb I sambasse ainult 16% sotsiaalmaksu pensionikindlustuse osast. Seepärast on ka I samba osakud 20% võrra väiksemad (4% sotsiaalmaksu 20%-st tähendab 20%). Kindlustusosak väheneb automaatselt 20% võrra, sest see sõltub üks ühele sotsiaalmaksu laekumisest. Riigi keskmise sotsiaalmaksu laekumise, mis on võrdlusbaasiks, arvestusse läheb kõikidel inimestel, sõltumata II sambaga liitumisest, 20%. II sambaga liitumine mõjutab lisaks kindlustusosakule ka solidaarosaku väärtust. Solidaarosakut vähendatakse kõigil II sambaga liitunutel seadusega 1-lt 0,8-le.

II samba reformi kontekstis on oluline eelkõige ühendosaku arvutamine, sest käesolevast aastast arvutatakse ainult seda. Joonisel 2 on toodud ühendosakute suurused inimesel, kes saab pool keskmist palka ja inimesel, kes saab kahekordset keskmist palka. Tegemist on ühe aasta jooksul teenitud osakuga. Mõlemal juhul on eraldi toodud välja osaku suurus II sambaga liitumise ja mitteliitumise korral. Nagu näha, siis ühendosaku suurus on seda suurem, mida kõrgem on inimese palk (makstud sotsiaalmaks). II sambaga liitunul on osak alati 20% võrra väiksem mitteliitunuga võrreldes.

Osakute suurused erinevad poole keskmise palga ja kahekordse keskmise palgaga inimese puhul kaks korda, samas kui palga erinevus on neljakordne. Varem kehtinud kindlustusosaku korral oleks aga erinevus olnud sama, mis palkadel, ehk neljakordne. Samas II sambaga liitunul on osaku suurus ikkagi 20% võrra väiksem võrreldes mitteliitunuga. Seega on I sammas muutunud solidaarsemaks ja palgast sõltuvus oluliselt väiksemaks võrreldes varasemate aastatega. Eriti oluline on selle asjaolu mõistmine noorte jaoks, kelle puhul kogu riiklik pension (kui alustab töötamist pärast 2021. aastat) või valdav osa sellest (kui töötas juba ka enne) kujuneb uue pensionivalemi alusel. Siin tulebki mängu II sammas, kus solidaarsus puudub ja kõik sõltub üksnes inimese enda palgast ja sellest, kui heas fondis ta raha hoiab.

II samba kasulikkus suureneb sissetuleku suurenedes

Vaatame, kuidas suurendab üks aasta töötamist inimese pensionit ühes kuus. I samba osakute väärtust väljendab aastahinne, mille väärtus on 2021. aasta alguses 7,1 eurot. Osakute väärtuse arvutamisel korrutatakse osaku suurus aastahindega.

Poole keskmise palgaga inimese 0,75 ühendosakut on seega rahaliselt 0,75*7,1=5,3 eurot pensionit kuus. Juhul kui inimene on aga liitunud II sambaga, siis on ühendosaku väärtus 5,3*0,8=4,3 eurot kuus. II sambaga liitunule lisandub ühendosakule juurde pension II sambast, mille väärtus on 2021. aastal hinnanguliselt kokku 1,9 eurot kuus (4%+2%). II samba pensioni arvutamisel on jagatud aasta jooksul II sambasse laekunud raha keskmise oodatava elueaga pensionieas, mis on umbes 20 aastat. Täiendavat tootlust ei ole juurde arvutatud. Korrektse võrdluse tegemiseks oleks õige võrrelda ainult 4% sotsiaalmaksu eest saadavat II samba pensionit, mis on 1,3 eurot ja mitte arvestada inimese enda 2% eest saadavat pensionit, sest viimast on võimalik säästa pensioniks ka ilma II sambata. Ka sellisel juhul oleks poole keskmise palgaga II sambaga liitunud inimese pensioniõiguse väärtus 0,3 eurot kuus suurem kui mitteliitunul. Palga suurenedes see erinevus järjest suureneb. Kahekordse keskmise palgaga inimesel on erinevus juba 2,9 eurot kuus II sambaga liitunu kasuks. Koos inimese enda panusega on erinevus juba 5,5 eurot.

Tulenevalt baasosast ei vähene I samba pension samas ulatuses kui osakute väärtus

I samba pensioni arvutamisel liidetakse kokku kõik inimese osakud ning korrutatakse see summa aastahindega ehk teisisõnu on see kõikide töötatud aastate osakute väärtuste summa. Osakute väärtusele lisatakse juurde baasosa, mis on kõigil sama suur sõltumata palgast ja II sambaga liitumisest. 2021. aasta alguses on baasosa väärtus 215,5 eurot.

Sõltuvalt inimese töötamise ajast võib tal olla erinevaid osakuid I sambas. Lihtsuse mõttes vaatame joonisel 4 inimesi, kes on 40 aastat saanud ainult ühendosakuid. Tegemist on tänase noorega, kes just siseneb tööturule. Kuigi enamustel tänastest töötajatest on olemas ka kindlustusosakud ja staažiosakud, siis selline puhas stsenaarium näitab kõige paremini ühendosakute mõju pensionile. Joonisel 5 on siiski toodud ka teisi näiteid.

Järgnevalt vaatame ainult pensionivalemi mõju ja ei arvesta pensioniõiguste kasvu. Sisuliselt võib seda vaadata ka olukorrana, kus I samba kasv, II samba tootlus, palga kasv ja diskontomäär tänase väärtuse leidmiseks on võrdsed. Joonisel 4 on näha, et poole keskmise palgaga inimesel on II samba osakaal kogupensionis väike. II sammas suurendaks inimese pensionit 8% võrreldes mitte liitunuga. Kui 2% sissemakse jätta arvestamata, siis oleks II sambaga liitunu pension ainult 8 eurot ehk 2% suurem mitteliitunu pensionist. Kahekordse keskmise palgaga inimesel suurendab II sammas tema kogupensionit 34% võrreldes mitte liitunuga. Isegi kui inimese enda 2% ei arvesta on erinevus ikkagi 19% II samba liitunu kasuks. Tulenevalt ainult I samba pensionivalemist väheneb poole keskmise palgaga II sambaga liitunu I samba pension 10% ja kahekordse keskmise palgaga liitunul 13%, samas kui eelmises peatükis nägime, et osakute väärtus langes 20%. Selline erinevus tuleneb I samba baasosast, mida finantseeritakse samuti sotsiaalmaksu pensionikindlustuse osast. Seega läheb suur osa iga inimese sotsiaalmaksust, sh 4%-st, I samba baasosa finantseerimiseks ja isiklike pensioniõiguste väärtus on selle võrra väiksem. Kui teoretiseerida, et I sambas puuduks baasosa, siis väheneks II sambaga liitunul I samba pension 20% võrra. Sellisel juhul oleks muidugi ka poole keskmise palgaga inimese I samba pension väiksem ja kahekordse keskmise palgaga inimese pension kõrgem võrreldes pensionivalemiga, kus on baasosa.

I samba solidaarsus, mis tuleneb nii baasosast kui ka ühendosaku komponendiks olevast solidaarosakust, tähendab, et I samba pension sõltub ainult väikses osas inimese palgast. Näiteks kui poole keskmise palgaga ja kahekordse keskmise palgaga inimese palkade erinevus on 4-kordne, I samba osakute erinevus on kahekordne, siis pensionide erinevus on ainult 1,5-kordne.

II samba reformiga kaasnevate valikute mõju suurus on individuaalne

Pensioni suurus sõltub kokkuvõttes paljudest teguritest ja on seega väga individuaalne. Sõltuvalt inimese töötamise ajast on talle arvutatud erinevaid I samba osakuid, tema sissetulek on olnud erinev, II sambaga liitumise perioodid erinevad jne. Sõltuvalt inimese pensioniõigustest I ja II sambas on ka II samba reformiga kaasnevate otsuste mõju erinev.

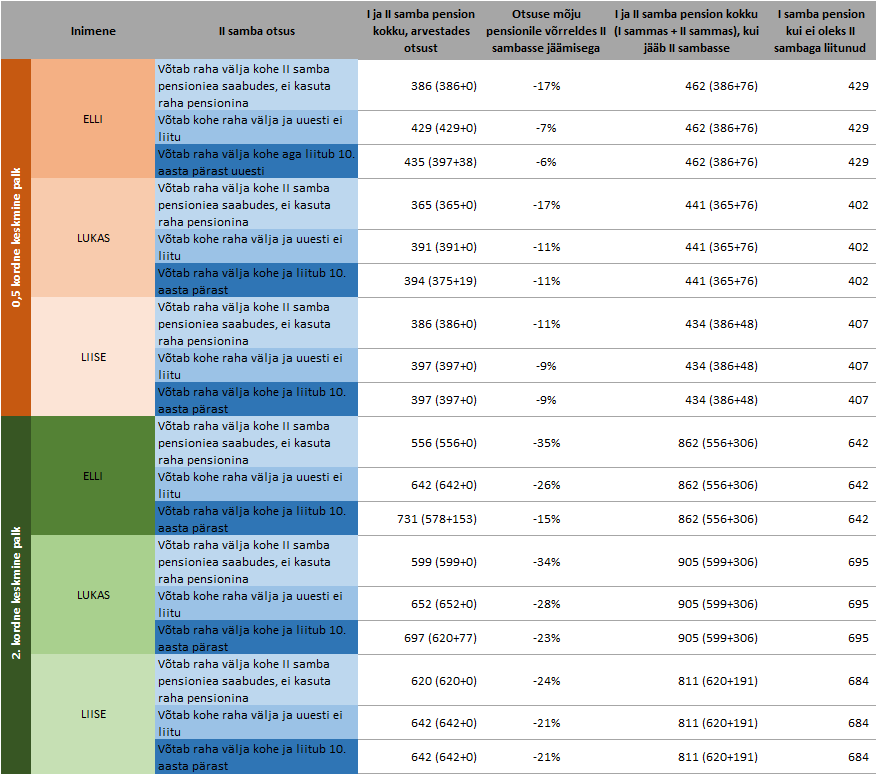

Joonisel 5 on toodud mõned näited erinevate inimeste ja nende otsuste mõjude kohta. Joonisel toodud pensioni suurused ja mõjud on tänase pensioni vääringus ning arvestavad pensionivalemite mõju ja ei arvesta pensioniõiguste väärtuse kasvu tulevikus. Vaadatud on kolme inimest juhul, kui nad teeniksid poolt ja kahekordset keskmist palka:

- Elli, kes on noor ja just siseneb tööturule ning töötab veel 40 aastat;

- Lukas, kes on töötanud 15 aastat ja töötab tulevikus veel 25 aastat;

- Liise, kes on töötanud 30 aastat ja töötab veel 10 aastat.

Näiteks kui Elli on poole palgaga töötav tänane noor, kes kogub tublisti 40 aastat, kuid võtab II samba raha välja kohe oma pensioniea alguses, kulutades selle tühjale-tähjale, siis tema pension tuleb üksnes vähendatud I sambast ja selle suurus on 386 eurot (teise samba pension väärtus on 0 eur). Kui ta võtab pensionieas II samba raha kasutusele pensionina, siis moodustub tema pension I ja II sambast kokku 462 eurot ja see on 17% suurem (I sambast 386 eurot ja II sambast 76 eurot). Kui Elli ei liitu üldse II sambaga, siis saab ta pensioni I sambast suuruses 429 eurot.

Kõik need otsused mõjutavad inimese pensioni suurust. Mõjusid ükshaaval siinkohal ei kommenteeri. Järgnevalt on toodud ainult mõned üldised trendid:

- Suurema sissetulekuga inimesel on II sambast lahkumise mõju pensionile suurem. Kui poole keskmise palgaga inimese pension võib väheneda 6-17%, siis kahekordse palgaga inimese pension 15-35%. Sellest suurema palga korral on kaotus veelgi suurem.

- Suurim mõju pensionile tuleb siis, kui raha kulutatakse pensioniea saabudes kohe ära.

- Kui inimene on täna juba keskeas ja võtab II sambast raha välja, siis hiljem seda kaotust pensionis tagasi teenida on väga raske, isegi kui 10 aasta pärast uuesti liituda II sambaga. Noorel on osaliselt võimalik kaotust hiljem uuesti liitudes vähendada.

Iga inimene saab vaadata oma praeguste pensioniõiguste tänast väärtust eesti.ee lehel olevas pensionikalkulaatoris. Lisaks on sotsiaalkindlustusameti lehel üldine kalkulaator (www.pensioniplaan.ee), kus on võimalik arvutada erineva vanuse ja sissetulekuga inimeste pensioni suuruseid ja mõju pensionile, kui II sambast raha välja võtta.

Tuleviku pensioni suurust on keeruline prognoosida, kuid II sambas on kasvupotentsiaal suurem

Kui eelnevalt vaatasime pensioniõiguste suurust tänase pensioni väärtuses, siis inimese jaoks on olulisem pensioni väärtus pensionieas. Siinkohal me ei tee kindlat stsenaariumi, mis on alati vaieldav, vaid näitame, milliste peamiste muutujate ja trendidega peaks inimene arvestama.

I samba pensioni kasvu mõjutavad:

- Pensioniindeks, mis suurendab baasosa ja aastahinnet. Indeks sõltub 80% ulatuses sotsiaalmaksu laekumise kasvust ja 20% ulatuses tarbijahinnaindeksi kasvust. Lisaks sellele korrutatakse aastahinde indekseerimisel indeksi kasvuosa läbi 0,9-ga ja baasosa indekseerimisel 1,1-ga, ehk aastahinne kasvab 10% võrra aeglasemalt võrreldes pensioniindeksiga ja baasosa omakorda 10% võrra kiiremini. Seega tulevikus on baasosa osakaal I samba pensionis veelgi suurem ja inimeste osakute väärtus jällegi väiksem kui täna.

- Sotsiaalmaksu laekumine sõltub palga kasvust ja töötajate arvu muutusest. Senised rahvastikuprognoosid näitavad töötajate arvu langust, mis tähendab, et sotsiaalmaksu laekumine kasvab aeglasemalt kui palk.

- I samba pensioni juures on oluline tegur ka pensionäride arv. Pensionäride arvu kasv avaldab survet I samba kuludele ja eelarve tasakaalule, mille tulemusena peab riik leidma kas muid vahendeid pensionide finantseerimiseks või tuleb leppida pensioni ja palga suhte langusega.

II samba pensionit mõjutavad:

1) Investeeringute tootlus, mis mõjutab kõiki II samba sissemakseid. Oluline on meeles pidada, et iga sissemakse tootlust tuleb eraldi arvutada. Siiski tootlus määrab ainult osa kogutud vara suurusest. Näiteks kui kogumisperiood on 40 aastat, siis esimese sissemakse kasv sõltub ainult tootluse muutusest, kuid viimase sissemakse kasv enne pensionile jäämist ei sõltu sellest üldse.

2) Palga kasv on sama oluline II samba kogutud lõppsumma suuruse mõjutaja kui tootlus. Näiteks eelmises punktis toodud näite kohaselt sõltub viimase sissemakse suurus ainult palga kasvust.

Eelnevast on näha, et kui palga kasv on mõlemas sambas ühtne mõjutegur, siis I samba eripäraks on demograafilised muutused ja II sambas finantsturgude tootlus. Praegused demograafia prognoosid näitavad töötajate ja pensionäride suhte halvenemist, mis tähendab, et ainult I samba pensioniga on tänast keskmise pensioni ja palga suhet väga keeruline säilitada. Teisest küljest finantsturgudelt saadav II samba investeerimistootlus ei ole otseselt Eesti demograafiaga seotud. Samuti näitavad ajaloolised andmed, et aktsiaturud on pikas perspektiivis kasvanud oluliselt kiiremini võrreldes majanduskasvuga ja võlakirjad samas tempos. Eelnevast tulenevalt võiks järeldada, et II samba kasvupotentsiaal on I samba pensioni omast mõnevõrra suurem.

Kokkuvõttes:

- I samba osakud on II sambaga liitunul 20% väiksemad II sambaga liitumise aastatel.

- II sammas on kasulik kõigile, kuid kasulikkus suureneb sissetuleku kasvades.

- I samba solidaarsus tähendab, et igast sinna minevast eurost suureneb inimese enda pension ainult osaliselt. Ülejäänud osast finantseeritakse baasosa ja solidaarosakut.

- Sissetuleku kasvades suureneb ka mõju pensionile, kui II sambast raha välja võtta enne pensioniiga. Samuti, mida vanem on inimene, seda keerulisem on hiljem II sambast välja võetud rahaga kaasnevat pensioni kaotust tagasi teenida.

- II samba tootlusel on eelduslikult suurem kasvupotentsiaal võrreldes I samba pensioniga.

- Kuna tulevikku on keeruline ette prognoosida, siis erinevates sammastes pensioni kogumine maandab ühe pensionisamba spetsiifilisi riske ehk I sammas maandab II samba investeerimisriske ja sissetulekust sõltuvust ning II sammas I samba demograafilisi riske ja solidaarsust.