fiskaalpoliitika osakonna analüütik

Eriteema: tarbimismaksude – aktsiiside ja käibemaksuga seotud lubadused

Rahandusministeeriumi tänavu 14. veebruaril avaldatud valimislubaduste analüüsi teise täiendusena anname ülevaate erakondade programmides olevatest tarbimismaksude – aktsiiside ja käibemaksuga seotud lubadustest ja nende võimalikust maksumusest. Enamik tarbimismaksu lubadusi on ka rahaliselt hinnatavad, väljendades mõju eelarvele. Sealjuures käsitleme muudatuste tausta ja lubadusega seatud eesmärkide saavutamist ning tõenäolist kehtestamise mõju laiemalt.

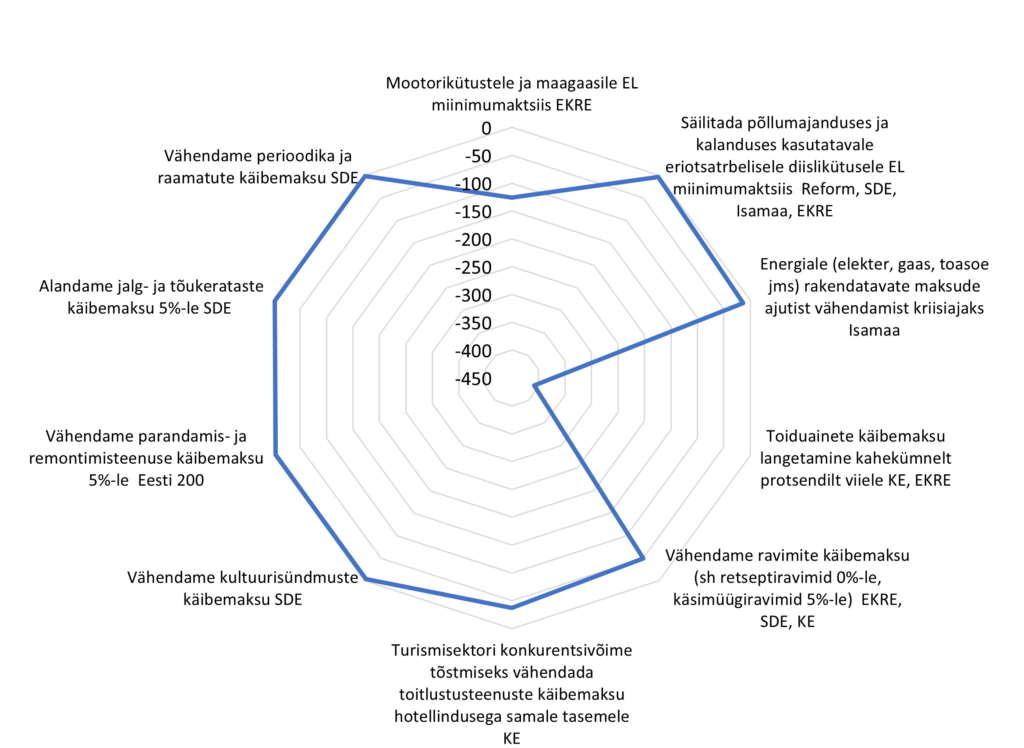

Joonis. Ülevaade tarbimismaksudega seotud lubaduste mõjust eelarvele 2024. aastal, mln eurot

Aktsiisilubadused

Aktsiisidest on erakondade lubadustes kaetud eelkõige erinevad kütuseliigid. Kõik suuremad erakonnad on näidanud üles suurt toetust põllumajandusele ning sellest tulenevalt lubatakse jätkata eriotstarbelise diislikütuse Euroopa Liidu lubatud miinimumääraga, mis on 21 eurot 1000 l kohta ning kehtib praeguse seaduse järgi kuni 30.04.2024. Aktsiisimäär langetati Euroopa Liidu lubatud miinimummäärani 1. juunil 2022, et pidurdada põllumajanduses sisendkulude kiiret hinnakasvu. Määra kehtimist kindla perioodiga on sidunud vaid Reformierakond, kes lubab miinimummäära kuni aastani 2027. Seoses juba planeeritud ja seadustatud järkjärgulisele aktsiisimäära tõstmisele suureneb lubaduse mõju igal aastal. Esimene aasta, mil mõju avaldub on 2024 ning siis vähenevad aktsiisitulud 4 mln euro ulatuses. Järgnevatel aastatel tulu väheneb veelgi ning 2025. aastal on see 8 mln eurot ja 2026. aastal 9 mln eurot.

Põllumajandussektorit ja kalandust on alati toetatud soodsama aktsiisimääraga ning alates 2015. aasta keskpaigast on ka ainukesed kasutusalad, kus lubatakse tarbida eriotstarbelist diislikütust. Viimase aktsiisimäär on olnud tavapäraselt ca 27% diislikütuse tavamäärast. Euroopa miinimum aktsiisiga on see vähenenud ca 6%. Suur erinevus tava diislikütuse aktsiisimääraga suurendab aga väärkasutuseriski, mida aga tänu õigustatud isikute registri kasutuselevõtuga peaks selliseid juhuseid minimeerima.

Euroopa miinimummäärade kehtestamist soovitakse ka mootorikütustele ja maagaasile. Selle ettepaneku taga seisab Eesti Konservatiivse Rahvaerakonna (EKRE). Bensiini puhul tähendab see 36,2% aktsiisimäära langetust, mis omakorda vähendaks bensiini hinda 14,2% ehk 25 sendi võrra. Diislikütuse aktsiisimäär väheneks sellisel juhul 11,3% ning hinda vähendaks see ainult 3% ehk 5 senti. Maagaasi aktsiisimäära puhul arvestasime, et kõigile kehtiks täna energiamahukate ettevõtete vähendatud määr, mis on Euroopa miinimummäärast vaid mõned sendid kõrgem. Aktsiisimäär langeks sellisel juhul 71,7% ning hind kodutarbijale väheneks 3,6%. Nimetatud aktsiisimäära langetused vähendaksid järgmise aasta eelarve tulusid 126 mln euro ulatuses. Seoses juba planeeritud ja seadustatud aktsiisimääradele suureneb negatiivne mõju eelarvele iga aasta. 2025. aastal on see juba 148 mln eurot ja 2026. aastal 183 mln eurot.

Energiaga seotud maksude ajutist vähendamist kriisiajaks toetas erakond Isamaa. Elektrienergiale kehtib täna Euroopa Liidu miinimummäär ning seda kuni 30.04.2024. Antud lubaduse puhul arvestasime, et erakond soovib alandada maagaasi aktsiisimäära ning lubada kehtivat vähendatud määra kõigile tarbijatele (pikemalt eelmises lõigus). Aktsiisimäära langetamine toob kaasa järgmisel aastal 6 mln eurose eelarvetulu vähenemise. Kriisiajana käsitlesime käesolevat aastat.

Kütuste aktsiisimäära langetamised aitavad vähendada kulutusi nii eratarbijatel kui ka era- ja avalikus sektoris. Määra langetuste jõudmine hindadesse mõjutab tarbimist ning hinna languse korral tarbimine üldjuhul suureneb, seda aga kütuse liikidel erinevalt, olenedes peamisest kasutajast. Kütuste puhul ei ole potentsiaalne tarbimise kasv aga nii suur, et määrade langetamine aktsiisilaekumisi kasvataks või omaks neutraalset mõju. Paratamatult vähendab see riigile laekuvaid tulusid otseselt. Risk on ka, et kogu aktsiisilangetus ei jõua hindadesse. Määrade vähendamine omab ka kaudseid mõjusid, mis enamjaolt on positiivsed ning avalduvad majanduses teatava viitega. Nende mõjudega olemasolevas valmislubaduste analüüsis ei ole arvestatud. Määrade vähendamine on ka vastuolus riigi rohepöörde eesmärkide ja ka Euroopa Liidu poolt kehtestatud kliimaeesmärkide täitmisega.

Käibemaksulubadused

Suurima tarbimismaksu ehk käibemaksu tulu ulatus 2022. aastal 3,31 miljardi euroni, mis moodustab kogu mullusest maksutulust ligi 28%, seega on oluliseks riigi tulu allikaks. Täna kehtiv käibemaksu standardmäär või üldine määr on 20% kauba või teenuse maksustatavast väärtusest. Vaid mõningatele kaupadele ja teenustele (sh töövihikud, raamatud, ravimid ja meditsiiniseadmed, abivahendid ning majutusteenus) kehtib 9%-ne käibemaksu soodusmäär. 5%-ne soodusmäär kehtib ajakirjandusväljaannetele. Käibemaksumäär on 0% eksporditava kauba ja Euroopa Liidu liikmesriikide ühendusesisese käibe korral, kuna neid maksustatakse saaja/tarbija riigis.

Majandusliku Koostöö ja Arengu Organisatsioon (OECD) peab efektiivse käibemaksusüsteemi olulisteks elementideks laia maksubaasi, ühte kindlat määra, milles puuduvad või on vähe soodustusi ehk erandeid, mis teeb käibemaksusüsteemi võimalikult lihtsaks ja väheste kuludega administreeritavaks maksutulu allikaks. Vaatamata sellele tõsiasjale sisaldasid nii sel kui ka eelmisel valimislubaduste perioodil erakondade lubaduste loetelud mitmesuguseid käibemaksu soodustusi, hõlmates erinevate kaupade ja teenuste käibemaksumäära langetusettepanekuid. See toob kaasa maksutulu vähenemise ning tõusu maksukuludes, mis on olemuselt valitsuse instrumendid sotsiaalse- või majanduspoliitika suunamiseks ning annavad maksusoodustusi teatud tunnustega maksumaksjatele. Seega olid kõik hinnatavad lubadused riigile nö „miinusmärgiga“ ehk vähendades kogutavat käibemaksutulu. Suures plaanis tähendab see seda, et viimases riigieelarve strateegias prognoositud eelarvedefitsiit süveneks järgmisel aastal veelgi (ceteris paribus) kui katteallikaid ei ole. Enamasti olid käibemaksuga seotud ettepanekud rahaliselt hinnatavad ja seda läbi ligikaudse maksubaasi või kaubalt või teenuselt tasutud käibemaksu. Lubaduse hinnatavuse eelduseks oli õiguslike ja rakenduslike piirangute puudumine, mis viitab kooskõlale käibemaksudirektiiviga. Käibemaksuga seotud valimislubadustest on tehtud allpool ülevaade alustades riigi rahakotile suurima mõjuga muudatustest.

Toiduainete käibemaksu langetamine kahekümnelt protsendilt viiele. Keskerakond (KE) viitab valimislubaduse eesmärkidena vajadusele tagada kiire inflatsiooni olukorras tarbijatele mõistlik toidu hind ja toidutootjatele konkurentsivõime. Toiduainete käibemaksulangetus kuulub ka EKRE valimislubaduste portfelli.

Antud lubaduse kulu on eelarvele iga-aastaselt suur: 408 miljonit eurot ehk suhtarvuna ligi 1% SKP-st. Mõju suurusjärk jääb ka järgmistel aastatel sarnaseks. Erinevate uuringute kohaselt kandub käibemaksu määra langetus hindadesse üle vaid osaliselt ja osa langetusest läheb ka kaupmeeste ja tootjate kasumiteks. Kasumite tõus avaldab mõju küll kaupmeeste ja tootjate konkurentsivõimele, kuid läbi käibemaksusüsteemi muutmise ei ole see efektiivne, vaid pigem läbi sihitud otsetoetuste. Seetõttu on käibemaksu langetusega kaasnev eelarve tulu kaotus suurem, kui tarbijate võit madalamatest hindadest. 2022.a juulis avaldatud EL statistika kohaselt oli 2021. aastal toiduainete hinnad 20 euroopa riigis kallimad kui Eestis. Sealhulgas riikides, kus on alandatud käibemaksumäär – Iirimaa, Soome jne. Käibemaksumäära langetamisest tulenev riigi tulude vähendamine on alati suurem kui soovitav majanduslik mõju. Mõjuhinnangus on arvestatud meetme maksusisaldusega, eeldades, et 50% mõjust jõuab tarbijateni. Siinkohal tuleb arvestada, et toidutootjate ja jaekaubanduskettide kasumlikkus oli 2022. aastal kulutaseme (sh energiakulud) märkimisväärse tõusu tõttu tugeva surve all ning mõlemad sektorid tegutsesid kasumi-kahjumi piiril. Seega läheks osa käibemaksu määra langetusest kasumlikkuse taastamiseks.

Kui 50% määra langetusest jõuab lõpptarbijateni, siis avalduks see keskeltläbi 6,3%ses toiduhindade languses ning mõju THI-le ulatuks -1,40%ni. Kuna käibemaks on SKP komponent, siis juhul, kui madalama käibemaksu arvelt kokku hoitud summa säästetakse, on mõju SKP-le negatiivne. Kui aga selle arvelt ostetakse muid kaupu või teenuseid, võib mõju olla neutraalne.

Näiteks 100 euro leibkonnaliikme toidukorvi kulu kohta kuus odavneks see keskmiselt 6,3 euro võrra. Mida kallim toiduaine või toidukaup, seda suurem on summaarselt võit. Kui 34 sendiselt kartulikilolt võidaks käibemaksu soodusmäära puhul eelduste kohaselt 2 senti, siis 5 eurose avokaado kilohinna puhul kujuneks säästuks 31 senti. Jõukamad detsiilid kulutavad toidule absoluutsummas enam, seega võidavadki rohkem need, kel suuremad rahalised väljaminekud. Seega käibemaksusoodustusest saadav võit jaguneb sissetulekugruppide vahel erinevalt, mis on tõenäoliselt kaldu 10 detsiili suunas. Mistõttu ka eelarvekulu läheb suurel määral ka jõukamate leibkondade toetamiseks. Samal ajal mida väiksema sissetulekuga on leibkond, seda suurem on sundkulutuste ehk ka toidule tehtavate kulude osakaal. Käibemaksu soodusmäär aga vähendaks maksu regressiivsust väiksema sissetulekuga leibkondade jaoks.

Vähendame ravimite (sh retseptiravimite ja/või käsimüügiravimite) käibemaksu. Ravimite käibemaksumäära langetamine oli lubadusena kirjas, küll veidi erineval kujul, koguni kolmel erakonnal: Sotsiaaldemokraatlik erakond (SDE), KE kui ka EKRE. Käibemaksudirektiivi kohaselt ei ole ravimite käibemaksuvabastus lubatud. Samas on ravimite puhul võimalik kehtestada soodusmäär ja käibemaksumäära vähendada kuni 0%-ni. Olukorras, kus lubadusega kehtestataks soodusmäär vaid retseptiravimitele, suurendaks see tõenäoliselt administreerimise kulusid, sest praegu kehtib soodusmäär kõigile retsepti- ja käsimüügiravimitele ning meditsiinitoodetele (sh ravimid ja rasestumisvastased vahendid; sanitaartooted; meditsiiniseadmed ning abivahendid). Retseptiravimite puhul, kus hinnale kehtestatakse piirhinnad võib käibemaksumäära langetamisel olla suurem mõju tarbijale kui muudel juhtudel (näiteks käsimüügiravimid). Samas võib aga vaid konkreetselt retseptiravimitele 0% soodusmäära kehtestamisel tekkida olukord, kus väga kalleid vähiravimeid, mida Tervisekassa osaliselt ei hüvita, maksustatakse kõrgema määraga (väiksem soodustus). Praxise maksukoormuse jaotuse uuringu (2016) kohaselt saavad kõige suurema võidu ravimitele kehtiva käibemaksu soodusmäära puhul kolmandasse ja neljandasse sissetulekudetsiili kuuluvad leibkonnad, milles on enim eakaid, samas ei jagune võit nii ebavõrdselt nagu näiteks raamatutele kehtiva soodusmäära puhul. Lubaduse rahaline kulu riigile varieerub 20 miljonilt eurolt kuni 49 mln miljoni euroni.

Turismisektori konkurentsivõime tõstmiseks vähendada toitlustusteenuste käibemaksumäär hotellindusega samale tasemele. Tegemist on KE poolt välja käidud valimislubadusega, millega seoses kerkib esile mitmeid küsimusi ja riske. Üldjuhul on riikides antud teenusele kehtestatud soodusmäära kõrval samaväärne soodusmäär ka toiduainetele. KE lubaduste puhul need erinevad. Erandi kehtestamisel on ettevõtjate käitumine aga ettearvamatu ehk muudatuse tulemusena võidakse seda laialdaselt hakata ära kasutama, nt ärides või poodides nö „püstijalalett“, et tegutseda soodusmääraga teenuse osutajana. Lisaks on probleemiks halduskoormuse kasv ja võimalikud kohtuvaidlused, kuna maksuobjekti määramine on keeruline. Konkreetne käibemaksu erand võib tekitada lobistide voo ka teiste kaupade ja teenuste soodusmäära kehtestamiseks. Suure tõenäosusega ei ole restoraniteenuse nõudlus elastne ehk soodusmäära kehtestamise puhul jääks restoraniteenuse tarbimine samaks. Samuti ei oleks soodusmäära kandumine teenuse hinda püsiv, lähtudes varasemast teiste riikide praktikast.Lubaduse maksumus riigile (valitsussektori eelarvepositsioon) on 2024. aastal hinnanguliselt 37 miljonit eurot.

Vähendame kultuurisündmuste käibemaksu. Selle SDE valimislubaduse mõjuna on arvestatud kultuurisündmuste käibemaksu langetamist praeguselt käibemaksu standardmääralt 5%-le, mis on direktiiviga kooskõlas. Samas on antud teenusele mõeldud erisuse elluviimise teel mitmeid riske – kultuurisündmuste vähendatud käibemaksumäära kehtestamine võib tõenäoliselt suurendada administreerimiskulusid ning maksusoodustusega seotud teenuste defineerimine ja ka kontroll võib kujuneda keerukaks. Eesti praktikas on eelnevalt juba loobutud vähendatud määrast kultuurisündmustele (etendused), kuna paljud hakkasid “etenduste” nime all teenuseid pakkuma. Nõudlus kultuurisündmuste järele ei ole elastne ehk soodusmäära kehtestamise puhul jääb tõenäoliselt mitmesuguste kultuurisündmuste tarbimine samaks ehk tarbimisharjumusi see ei muudaks. Selle lubaduse rahaline mõju riigi rahakotile on järgmisel aastal hinnanguliselt -4 mln eurot.

Vähendame parandamis- ja remontimisettevõtete maksukoormust 5%, et vähendada tarbimist ja soodustada taaskasutust.

Erakond Eesti 200 käsitletud lubadus pole selliselt teostatav, kuna viitab ettevõtete põhisele maksukoormuse vähendamisele, kuid välja on pakutud alternatiiv. Maksukoormust on põhimõtteliselt võimalik vähendada läbi käibemaksumäära langetamise, kuid keeruline otseste maksude ning tegevusalapõhiste soodustuste kaudu. Käibemaksudirektiivi kohaselt on põhimõtteliselt võimalik kehtestada käibemaksu soodusmäär kodumasinate-, jalatsite ja nahktoodete-, rõivaste-, ning kodutekstiili parandusteenustele. Samuti on lubatud käibemaksu soodusmäär elamute ja eluruumide remonditeenusele. Seega on hinnatud parandamis- ja remontimisteenusele 9% käibemaksu soodusmäära kehtestamise mõju, mis küündib tuleval aastal hinnanguliselt -4 miljoni euroni. Nagu ka eelnevate käibemaksumäära langetusettepanekute puhul, kandub määra vähendamine lõpphindadesse vaid osaliselt ja läheb ka ettevõtete kasumiks.

Alandame jalg- ja tõukerataste käibemaksu 5%-le. Käesolev SDE valimislubadus on üldiselt teostatav, ning hinnatud on jalgrataste sh tõukerataste 5%-se käibemaksumäära kehtestamise mõju. Kuna erinevate uuringute kohaselt kandub käibemaksu määra langetus hindadesse üle vaid osaliselt, siis on käibemaksu langetusega kaasnev eelarve tulu kaotus suurem, kui tarbijate võit madalamatest hindadest. On tõenäoline, et jalgrataste tarbimine (nõudlus) püsib soodusmäära puhul samal tasemel ehk olukorras, kus käibemaksulangetus pooles ulatuses peakski tarbijahinda jõudma, siis meie hinnangul see tarbimisharjumusi ei muudaks. Lubaduse rahaline kulu eelarvele on hinnanguliselt 2 miljonit eurot aastas.

Vähendame perioodika ja raamatute käibemaksumäära. Käibemaksu soodusmäära raamatutele on lubanud kehtestada nii SDE kui ka KE. Perioodika ehk ajakirjandusväljaannete puhul langetati 9%-ne käibemaksumäär 5%-le mullu augustis. Erinevate analüüside ja uuringute põhjal on hinnalangus pigem ajutise loomuga ja ei pruugi tagada tarbijale soodsamat hinda. Näiteks kui 2022.a augustis langetati ajakirjandusväljaannete käibemaksu, siis paraku lõpphinnas see ei kajastunud. Pigem vastupidi, hindu on ka peale ajakirjandusväljaannete soodusmäära kehtestamist tõstetud. Kokkuvõttes vähendas see riigieelarve tulu, kuid tarbijale toode odavamaks ei muutunud. Praxise viimase maksukoormuse jaotuse uuringu[1] kohaselt jaguneb kehtivatest käibemaksusoodustustest saadav võit erinevate sissetulekugruppide vahel ebavõrdselt. Kõige ebaühtlasemalt jaguneb käibemaksusoodustus majutusteenuselt ja ka raamatute müügilt, eelkõige rikkaima detsiili hüvanguks. On tõenäoline, et antud muudatus on sihitud väljaandjate või ettevõtete nö likviidsusmeetmeks (toetamaks ettevõtteid), kuid läbi käibemaksusüsteemi ettevõtete toetamine on ebaefektiivne. Raamatutele kehtiva 9%-se käibemaksumäära langetamine 5%-le läheks riigile aastas maksma hinnanguliselt 2 miljonit eurot.

Vähendame lamellrehvide käibemaksu 5%-le. Selle konkreetse SDE valimislubaduse puhul on kõikidele autojuhtidele ja lamellrehvi kasutajatele ning tulevastele soetajatele nii hea uudis kui ka halb uudis. Nö hea uudisena võib ära mainida seda, et erakond mõtles lamellrehvidel sõitvate autode ning nende juhtide peale, püüdes anda neile teatud eelistuse. Teisalt on probleem aga lubaduse teostatavusega ehk määravaks saavad õiguslikud ja rakenduslikud takistused. See viitab sellele, et antud juhul on käibemaksu soodusmäära kehtestamine vastuolus Euroopa Liidu käibemaksudirektiiviga, mis seda ei võimalda. Paraku ei kuulu (lamell)rehvid käibemaksudirektiivi vähendatud määra lubatud kategooria loetellu.

[1] https://www.praxis.ee/wp-content/uploads/2015/07/Maksukoormuse-jaotuse-uuring-2016.pdf