Foto: Sven Tupits

Ajakirjanduses on võrreldud 2022. aasta 10-aastase Eesti Vabariigi võlakirja emissiooni 2020. aasta mais emiteeritud võlakirjaga. Selliseid võrdlusi tehes tuleb siiski arvestada oluliselt muutunud keskkonnaga. Finantsturud ei püsi paigal ja sõltuvad sellest, mis maailmas toimub. Praegune 4% intress tuli paljudele Eestis üllatusena, aga ei ajalooliselt ega ka praegust globaalset olukorda arvestades pole selline intressitase erakorraliselt kõrge. Pigem võib erandlikuks pidada perioodi 2016. aastast kuni käesoleva aasta alguseni, kus paljude võlakirjade intressimäärad olid ülimadalad või isegi negatiivsed.

Mis on sellel aastal teisiti?

Ilmselt ei tule kellelegi üllatusena, et 2022. aastal on üksteise järel lahvatanud mitu kriisi, mis on finantsturge ja sedakaudu ka meie riigivõlakirja intressitaset mõjutanud.

- Algas sõda Ukrainas, mis tekitas turgudel suure määramatuse kuna selle mõjusid majandusele ei osanud keegi ette ennustada. Sõjaga on kaasnenud Venemaa vastu suunatud sanktsioonid, mis on kaasa toonud tarneraskusi mitmetes sektorites. Samuti on Ukraina põgenike vastuvõtmisega seoses tekkinud riikidel olulisi täiendavaid kulusi.

- Sõjast ja sanktsioonidest tingituna on järsult teravnenud energiakriis, mis omakorda on kaasa toonud kõrge inflatsiooni, mida pole Euroopas aastakümneid nähtud.

- Kasvavat inflatsiooni püüavad ohjeldada keskpangad, kes on väga kiiresti tõstnud oma baasintresse – Euroopa keskpanga intressid on alates 27. juulist tõusnud 1,25 protsendipunkti võrra, USA-s on FEDi intressimäärasid sellel aastal tõstetud 2,75 protsendipunkti võrra. Turuintressidesse on juba „sisse hinnatud“ ka järgmised baasintresside tõstmised. Samal ajal on keskpangad vähendanud võlakirjade ostuprogrammide mahte, mis samuti kergitab turuintresse.

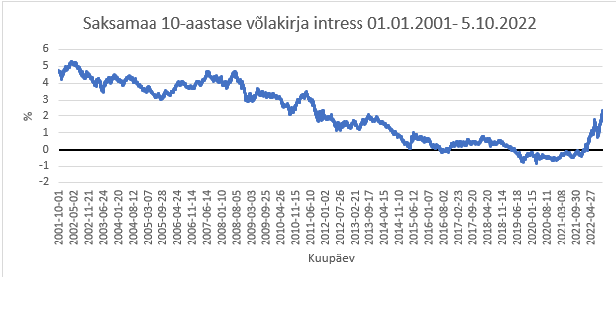

Selle kõige tulemusena on näiteks Saksamaa 10-aastase võlakirja intressimäär 2022. aasta algusest tänaseni (11.10.2022) tõusnud -0,21%-lt 2,3%-ni (ehk -12,8 korda). Aastatel 2001 kuni 2015 oli keskmine intress 3,03% ja graafikult on näha, et 3-4% intressi võib pidada pikaajaliselt täiesti normaalseks. Selle tasemeni ei ole täna veel intressid jõudnud, kuigi tõusutrend jätkub. Saksamaa võlakirjad on euroala riikide võlakirjadest madalaima krediidiriskiga ja seetõttu reeglina ka madalaima intressiga.

Allikas: Saksamaa rahandusministeerium

Tõusnud ei ole ainult Saksamaa võlakirjade intress vaid kasvanud on heitlikkus finantsturgudel laiemalt. Investorid on keskmiselt muutunud ettevaatlikuks ning nõuavad riski eest suuremat marginaali. Samuti eelistavad investorid likviidsemaid varasid, mida on võimalik igasugustes tingimustes kiiresti müüa. Väiksemate ja vähemlikviidsete emissioonide vastu on huvi madalam või nõutakse nende eest veelgi kõrgemat marginaali. Suurem ebakindlus riiklike võlakirjade maailmas tähendab, et Saksamaaga võrreldes on teiste euroala riikide võlakirjade intressid kasvanud veelgi enam. Näiteks Hispaania 10-aastase võlakirja intressivahe Saksamaa 10-aastase võlakirjaga on kasvanud aasta algusest 0,44 protsendipunkti ulatudes 11.10.2022 seisuga 1,156 protsendini.

Jättes kõrvale globaalsed arengud, siis mida peavad võlakirju ostvad investorid praegu oluliseks just Eestiga seonduvalt?

Murekohad:

- Ukraina sõda on Eestist ainult natuke kaugemal kui 1000 km. Paraku on sõda alustanud Venemaa ka meie naaber.

- Eesti inflatsioon on Euroopa Liidu tipus.

- Prognooside kohaselt on järgmise 4-5 aasta jooksul riigieelarve stabiilses puudujäägis ja selles prognoosihorisondis paranemist pole näha.

- Eesti on endiselt mingil määral sõltuv Venemaa elektrienergiast.

Tugevused:

- Eesti on Euroopa Liidu ja NATO liige

- Ajalooliselt on Eestil olnud madal võlatase ja see jääb prognooside kohaselt suhteliselt madalaks ka edaspidi.

- Eesti majandus on varasematest kriisidest kiiresti taastunud.

- Võrreldes teiste Euroopa riikidega on Eesti energiasõltuvus imporditavast energiast siiski madal.

- Eesti krediidireiting on püsinud kõrge, mis on kõige üldisemalt märk riigi tugevusest.

Eesti 10-aastase võlakirja emissioon

Sellise emissiooni ettevalmistamine on aja- ja töömahukas. Kokku panustas rohkem kui kolme kuu jooksul ettevalmistustesse kümneid inimesi erinevatest ministeeriumitest. Partneriteks olid nii ettevalmistustes kui emissiooni läbiviimisel kolm rahvusvahelist panka: Citibank, Goldman Sachs ja Societe Generale (joint lead manager’id ehk JLM-id). Lisaks veel advokaadibürood Ellex Raidla Tallinnast ning Freshfields Bruckhaus Deringer Londonist.

Emissiooni läbiviimise sobiva ajaakna valikul tuleb arvestada mitmete asjaoludega.

- Kui emiteerida oluliselt varem, kui raha on tegelikult vaja, tuleb arvestada, et vaba raha hoidmisega kaasneb kulu, mis võrdub laenamise ja vaba raha investeerimise intresside vahega. Praeguses turuolukorras võib see kulu ulatuda mitme protsendini aastas.

- Juulis-augustis on investorite aktiivsus üldiselt madal, samuti ei soovitata emissioone planeerida novembrisse ja detsembrisse.

- Aasta esimesel neljal-viiel kuul on riigi rahavoog reeglina negatiivne ning prognooside kohaselt on selleks perioodiks ka järgmisel aastal riigieelarves planeeritud väljamaksete teostamiseks Eesti riigil lisaraha vaja.

- Turg peaks olema konkreetselt emissiooni päevadel stabiilne, suuremate positiivsete või negatiivsete uudisteta. See võimaldab investoritel oma pakkumine teha kartmata, et pakkumise protsessi ajal intressitase oluliselt muutuks.

Võlakirja intress kujuneb selles protsessis kolmest komponendist:

- 10 a intresside vahetustehingu (swapi) intressimäär (midswap ehk MS), enim levinud võrdlusbaas, mille suhtes uute võlakirjade intressi määratakse

- Riigi riskimarginaal (Fair Value, FV), kujuneb üldiselt varasemate emissioonide järelturu põhjal, aga ebalikviidsete võlakirjade puhul on seda üsna keeruline määrata.

- Uue emissiooni marginaal (New Issue Premium, NIP), mis sõltub paljuski võlakirja oodatavast likviidsusest järelturul.

Uue võlakirja hinnastamisel vaadatakse neid komponente eraldi arvestades teiste sarnaste tehingute ja investorite tagasisidega. Kui esimene näitab üldist intressituru taset, siis kaks viimast moodustavad kokku võlakirja emiteerija krediidimarginaali.

10-aastase swapi (ehk MS) intressimäär on aasta algusest tõusnud märkimisväärselt nagu ka kõik teised intressimäärad: 31.detsembril 2021 oli swapi määr 0,27%, 30.juunil 2022 ligi 2,25% ja 30.septembril ligi 3,05% (allikas Financial Times) ning emissiooni toimumise hetkel 2,973%.

Varem emiteeritud Eesti võlakirju on järelturul ainult üks ja selle likviidsus on väga madal, mistõttu ei ole see väga heaks indikatsiooniks uue emissiooni intressimäära kindlaksmääramisel. Seega ühelt poolt on riigi madal võlatase pluss, kuid võlakirjade vähene maht turul on samas ka miinuseks. Eesti pole emitendina investorite hulgas veel väga tuntud, kuid samas on meie harvad, aga kõrge reitinguga emissioonid hinnas mitmete osta-ja-hoia tüüpi (näiteks pensionifondid või konservatiivsemad võlakirjafondid) investorite seas.

Kas oleks võinud emiteerida lühema tähtajaga võlakirja? Kindlasti on võlakirja lõpptähtaeg üks parameetreid, mida emissiooni korraldamisel kaalutakse. Siin tuleb aga arvestada vähemalt kolme teguriga:

- Peame arvestama, et tulevikus ei satuks lühikesse perioodi liiga mahukat võlakirjade emiteerimise vajadust. Investorite hulk, kes Eesti võlakirju on valmis mõistliku intressimääraga ostma, on piiratud ja liiga suur emissioonide maht aasta jooksul kergitab tõenäoliselt võlakirjade intressimäära ning jätab meile väiksema puhvri laenamiseks ootamatute majandusarengute korral. Järgmisel viiel aastal kasvab Eesti võlakoormus suhteliselt kiiresti ja kindlam on hajutada võlakirjade lunastustähtajad pikemale perioodile. Võttes arvesse ka värsket 10-aastase võlakirja emissiooni on meie võlaportfelli keskmine lunastustähtaeg nüüd 7,5 aastat, mis on üldiselt euroala riikide võrdluses keskmiste hulgas.

- Kuigi lühema tähtajaga intressid on reeglina madalamad, siis see erinevus ei pruugi alati olla suur. 10 ja 5-aastase Eesti võlakirja puhul oleks see vahe olnud tõenäoliselt suurusjärgus 0,4-0,5%. Poole sellest on intressid tõusnud juba nädalaga ja on keeruline prognoosida, kas viie aasta pärast on 5-aastase võlakirja intress madalam, kui tänane 10-aastase võlakirja intressimäär.

- Investorite huvi ja profiil on erineva pikkusega võlakirjade puhul erinev. Meie rahvusvaheliste partnerpankade poolt hinnati praegusel perioodil investorite huvi kõrgemaks ja kindlamaks just 10 aastase lunastustähtajaga võlakirja vastu. Kõrgem nõudlus tähendab, et võlakirja mahueesmärk saab täidetud, intressimäär kujuneb pakkumise käigus madalamaks ja meil on võimalik oma investoreid rohkem valida.

Kõike eelkirjeldatut arvestades andsime 4. oktoobril investoritele teada kavatsusest emiteerida 10-aastane võlakiri. Samal päeval toimus globaalne investorkohtumine ja individuaalsed kohtumised potentsiaalsete investoritega.

5. oktoobril kuulutati pankade poolt välja võlakirjade pakkumine (Bookbuilding/orderbook).

- Äratamaks võimalikult paljude investorite huvi andsid partnerpangad investoritele esialgseks intressitaseme indikatsiooniks MS+120 baaspunkti (1,2%).

- Kahe ja poole tunniga oli investorite huvi võlakirjade ostuks kogunenud 1,25 miljardit eurot.

- Mitmelt investorilt tuli selle käigus tagasiside, et Baltikumi piirkonna võla ostmist praeguses olukorras ei kaaluta.

- Partnerpankade soovitusel alandati seejärel võlakirjade intressitaseme indikatsiooni tasemele MS+105 – 110 baaspunkti (1,05-1,1%). Seejuures oli risk, et mõned investorid loobuvad emissioonis osalemisest ning emissiooni maht võib langeda alla 1 miljardi, sest pakutav intressitase ei pruugi vastata nende ootusele ja valmisolekule investeerida Eesti riigi võlakirjadesse.

- Emissiooni vähenemise risk siiski peale intressitaseme alandamist ei realiseerunud, investorid suurendasid uuel intressitasemel oma pakkumisi 640 miljoni euro võrra ning lisandusid ka uued investorid. Tõenäoliselt võis investorite taoline käitumine olla tingitud hinnaindikatsiooni langetamise järgsest suuremast kindlustundest, et võlakirjadele oli hinna ülevaatamise hetkeks kogunenud piisavas mahus ostuhuvi, mistõttu emitent sai endale lubada hinnaindikatsiooni korrigeerimist. Lõplikult tegi oma pakkumise 109 investorit summas 1,9 miljardit eurot.

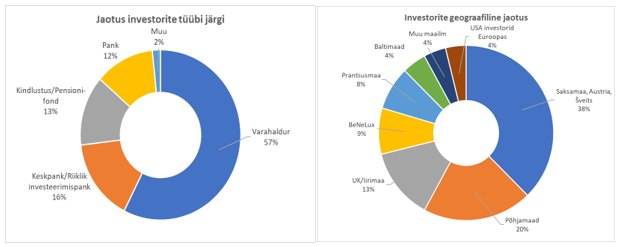

Graafikutelt on näha, et suur osa võlakirja ostjatest olid pikaajalised kvaliteetsed investorid. Paljud neist olid meie jaoks eelmise emissiooniga võrreldes ka uued, mis laiendab meie investorbaasi tuleviku jaoks. Ka geograafiliselt olid investorid hästi hajutatud.

Järelturul on 11.10.2022 seisuga üldine intressitase võrreldes meie võlakirja emiteerimise päevaga tõusnud umbes 0,35 protsendipunkti võrra ja Eesti 10-aastase võlakirja intress järelturul on 4,25% ehk umbes MS+94 baaspunkti (0,94%). See tähendab, et marginaal midswapi suhtes mõõdetuna on mõnevõrra alanenud (emiteerimisel oli MS+105 baaspunkti), kuid on üldjoontes jäänud püsima, mis näitab, et emissiooni hinnastamine oli täpne.

Kokkuvõtteks

Viimast 10-aastase võlakirja emissiooni võib kõike eelnevat arvestades praeguses väga ebakindlas keskkonnas pidada igati õnnestunuks. See, et 4% intressimäär tuli paljudele üllatusena, näitab ilmselt, et rahvusvahelistel turgudel kiirelt kasvanud intressimäärad ja turgude ebakindlus ei ole Eesti majandusse veel otseselt jõudnud.

Intressimäärad on tõusutrendil ja kuigi tulevikku on keeruline ennustada, ei saa välistada, et mõne aja pärast tundub tänane 4% madalana. Riigi eelarvestrateegias on eelolevateks aastateks planeeritud stabiilset puudujääki, mis tähendab, et lähiaastatel toimub sarnaseid emissioone tõenäoliselt varasemast sagedamini. Riigieelarves kulusid planeerides oleme järgmiste aastate intresside tõusuga arvestanud. Arvestama peab, et pikaajalised rahvusvahelised võlakirjaemissioonid on ainult üks instrument, mille abil riigile raha laenata. Lisaks emiteerime vajadusel lühiajalisi võlakirju ning laename võimalusel rahvusvahelistelt finantsinstitutsioonidelt nagu EIB, CEB ja teised.

Riigikassa poolt anname oma parima, et riigi võlakohustustega seotud kulud oleks võimalikult madalad võttes arvesse kõiki kaasnevaid riske. Seejuures peame väga kindlalt tagama, et riigil oleks igal ajahetkel piisavalt likviidseid varasid, et oma rahalisi kohustusi täita.