Veronika Ilsjan, rahandusministeeriumi riigivara osakonna nõunik

Veronika Ilsjan, rahandusministeeriumi riigivara osakonna nõunik

Riigiasutuste kinnisvarakulud kasvavad pärast vara Riigi Kinnisvara AS-ile (RKAS) võõrandamist. Kulude kasv on tingitud peamiselt riigi kinnisvarareformi läbiviimisest ja muutusest rahastamismudelis – isehaldamise mudelilt minnakse üle üürimudelile. Eesmärk on tagada riigi kinnisvara stabiilne ja vara korrashoiu vajadusi arvestav rahastamine. See ei tähenda, et kogu kasv tuleneb mudeli muutusest, kindlasti on ka kokkuhoiu kohti.

Käesolevas loos on sõnu „üür“ ja „rent“ kasutatud võlaõigusseadust eirates samatähenduslikena, kuna majandusarvestuses on „rent“ üldmõiste, mille all mõeldakse vara kasutussuhete reguleerimist. Üürimudelile üle minnes sõlmitakse üürileping, mis on kooskõlas võlaõigusseadusega, raamatupidamises ja eelarves peetakse rendiarvestust, mis on kooskõlas finantsjuhtimist reguleerivate õigusaktide ja heade tavadega.

Mis on riigi kinnisvarareform?

Riigi kinnisvaraks riigivaraseaduse, riigi kinnisvarastrateegia ja kinnisvarareformi tähenduses on riigiasutuste kasutuses ja omandis olev hoonestatud kinnisvara. Riigi kinnisvaraks ei ole riigi avalik-õiguslike juriidiliste isikute kinnisvara (näiteks ülikoolid), riigi eraõiguslike äriühingute ja sihtasutuste (näiteks teatrid) kinnisvara ega kohalike omavalitsuste kinnisvara. Riigi kinnisvarareform ja riigi kinnisvarastrateegia ei hõlma rajatiste, hoonestamata maade ega metsa valitsemise ümberkorraldamist.

Riigiasutuste omandis ja kasutuses on kokku hooneid 2,1 miljonit m². Sellest 26% on üüritud RKAS-ilt, 7% teistelt omanikelt, sh erasektorilt, 46% on hetkel jätkuvalt riigi omandis ja võõrandatakse RKAS-ile, 21% on riigi omandis ja ei kuulu RKAS-ile üleandmisele (kaitseministeerium, välisesindused, põhiseaduslikud institutsioonid ja riigikantselei).

Riigi hoonestatud kinnisvara valitsemise ja riigi kinnisvarareformi aluseks on riigi kinnisvarategevuse strateegia, mille peaeesmärgid on riigile vajaliku vara tõhus arendamine ja korrashoid ning mittevajalike varade käibesse suunamine ehk maha müümine. Strateegia näeb ette riigiasutuste kinnisvara valitsemise kompetentsikeskuse RKAS-i kaudu ja ülemineku üürimudelile. Riigi omandis hooned võõrandatakse RKAS-ile mitterahalise sissemaksena (vara eest ei maksta küll raha, kuid riik saab vastu aktsiaid). Vajalikud hooned renditakse tagasi (sisuliselt müügi-tagasirendi tehing), mittevajalikud hooned RKAS müüb maha ja saadud tulu investeerib riigi tellimusest lähtuvalt. RKAS osutab kinnisvara korrashoiuteenuseid, riigiasutused on tellija rollis, kahe poole suhet reguleerib üürileping. Investeeringud tehakse valitsuse otsustest lähtuvalt RKAS-i eelarve kaudu või kaasates erasektori vahendeid ning nende eest tasutakse üürimaksetega.

Riigi kinnisvarareformi läbiviimisel lähtutakse nn TOI-strateegiast, mis tähendab, et esmalt varade haldamine tsentraliseeritakse (T), seejärel viiakse läbi optimeerimine (O) ja alles siis tehakse vajalikud investeerimisotsused (I). Investeeringuid tehakse vaid nendesse hoonetesse, mis on riigile vajalikud ja mille pinnakasutus investeeringu tegemise käigus optimeeritakse. Riigiülese optimeerimise eelduseks on hoonete koondamine RKAS-i portfelli. Kinnisvara tsentraalsel valitsemisel tekib terviklik ülevaade riigi kinnisvarakeskkonna seisukorrast, kasutusest, korrashoiu- ja investeerimisvajadusest. Pädevuse koondamine loob paremad eeldused riigi kinnisvara otstarbekaks ja säästlikuks majandamiseks ning tagab piiratud ressursside täpse paigutuse. Riigiasutused vabanevad selle tulemusel kinnisvara haldamisest, et keskenduda põhitegevusele. Riigi kinnisvarareformist oli pikemalt juttu varasemas blogi postituses.

Kinnisvara rahastamise seisukohast on oluline teadvustada rahastamismudeli muutmisest tulenevat mõju kinnisvarakuludele ja eristada see teenuste hindade kallinemisest. Üürimudeli peamine erinevus võrreldes senise isehaldamise mudeliga tekib investeeringute ja remondi kulude arvestusel, mis isehaldamisel on ühekordsed summad (kajastuvad raamatupidamises investeeringuna), üürimudelis perioodikulud (kajastuvad raamatupidamises majandamiskuludes).

Üürimudel tagab stabiilse rahastamise, näitab vara kasutaja jaoks tema kasutatava kinnisvara kulu ja võimaldab planeerida kinnisvara korrashoiutegevusi, eelkõige remonte tulenevalt kinnisvarakeskkonna kvaliteedi säilitamise vajadustest.

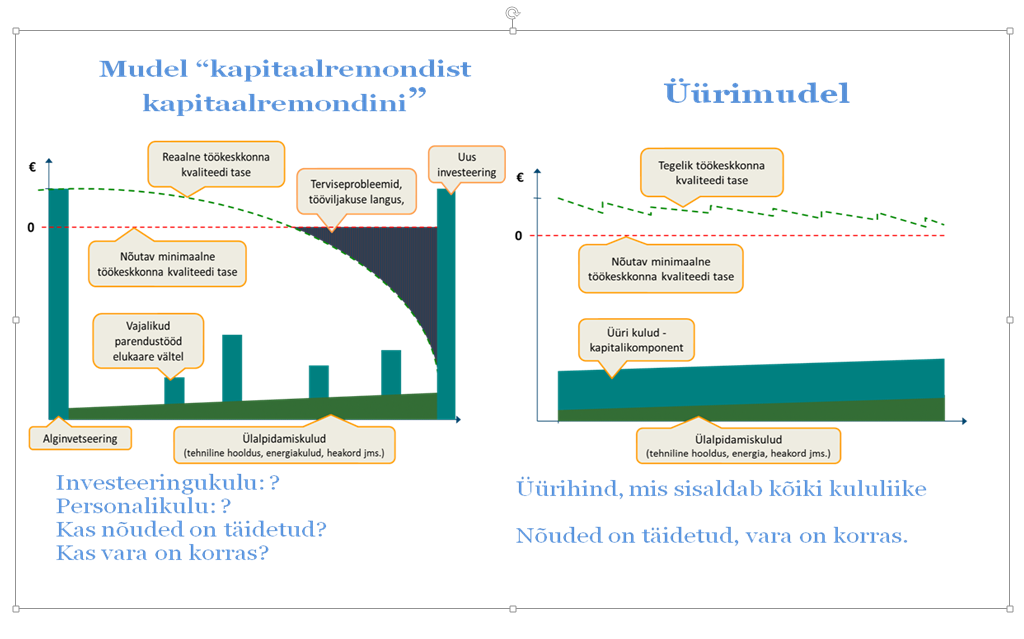

Varasemalt valdavaks olnud isehaldamise mudeli üheks kõnekeelseks nimeks on „kapitaalremondist kapitaalremondini“, kuna mudel oli aktiivselt kasutusel eelmise riigikorra ajal, mil täisrekonstrueerimise kohta kasutati sõna kapitaalremont. Isehaldamise mudeliga on rahastamine rohkem juhuslik ja seotud eelarve võimalustega, varad on nn säästurežiimil, kulud madalad. Selle tagajärjel halveneb vara seisukord tasemele, kus remontimine enam ei aita ja teha tuleb kapitaalremont ehk täisrekonstrueerimine. Kui rekonstrueerimiseks raha jätkub, siis isehaldamise mudel toimib. Kui vana ja väsinud vara taaselustamise asemel eelistatakse suunata investeeringuid uue ja ilusa juurdeloomiseks, siis hakkab kasvama remondivõlg.

Kinnisvarareformiga soovib riik sellest lõputust õudusest ja pidevast säästurežiimist välja rabeleda. Säästmises ehk kokkuhoius ei ole midagi halba, vastupidi – riik peabki tagama vajaliku kinnisvararessursi maksimaalselt tõhusa kasutamise. Säästmisel tuleb hoolitseda, et vajalikud tööd ei jääks tegemata ja kokkuhoid ei muutuks koonerdamiseks turvalisuse, ohutuse ja tervise arvelt. Selleks on vajalik koondada riigi kinnisvara ühe peremehe käe alla, kes tagab vara korrashoiu ja ressursside suunamise kõige kriitilisematesse kohtadesse.

Joonis 1. Senise mudeli (isehaldamise ehk „kapitaalremondist kapitaalremondini“ mudel) võrdlus üürimudeliga

Mis on kinnisvarakulud ja kuidas need üürimudelile üleminekul muutuvad?

Kinnisvarakulusid võrreldes ja analüüsides tuleb arvesse võtta kõik kinnisvara korrashoiu ja kasutamisega seotud kulud ehk võrrelda kogukulusid, mitte ainult neid kulusid, mille eest teenusepakkuja arve esitab ja mille eest tasutakse. Sageli võrreldakse enda omandis oleva kinnisvara sisseostetavate teenuste kulusid RKAS-i rendimaksega ja tõdetakse, et RKAS on kallis. Seejuures jäetakse tähelepanu alt välja:

– varem „peidus olnud või puuduvad kulukomponendid nagu kapitalikulud või oma tööjõuga tehtud tegevuste kulu;

– asjaolu, et teatud vajalikud tegevused ja kulud (nt perioodiline seadmete hooldus) on jäetud tegemata;

– tehtud investeeringud ehk kasvanud kvaliteedist tulenev mõju rendihinnale.

Kõik hinnad artiklis on koos käibemaksuga, sest eelarves planeeritakse summad koos käibemaksuga. Kinnisvarakulude võrdluses turuga tuleb olla tähelepanelik, sest turuüüride puhul räägitakse tavaliselt ilma käibemaksuta summadest. Selles artiklis on mõnes kohas toodud eraldi välja käibemaksuta summad, et võrrelda summasid turuga.

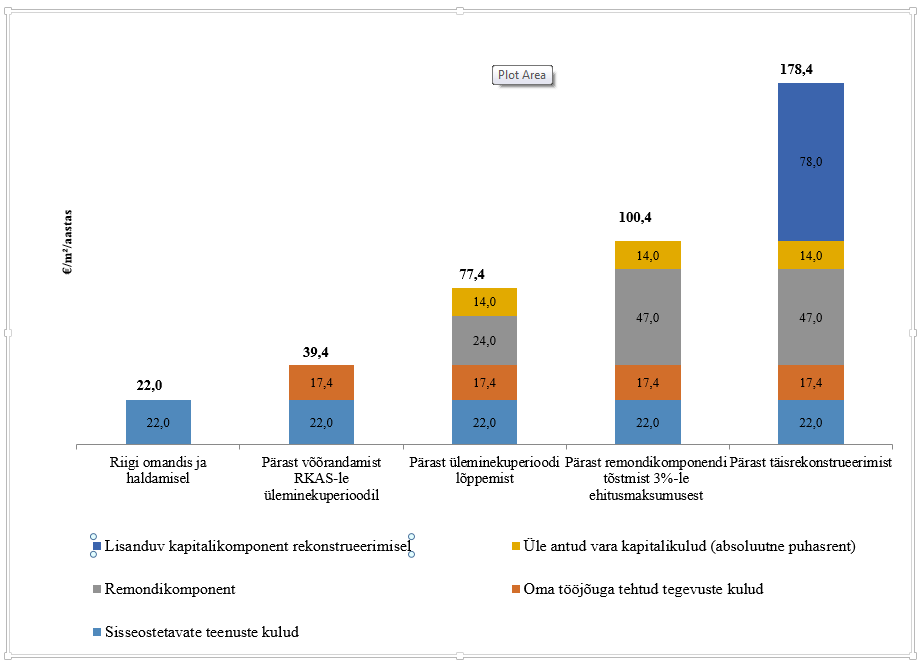

Järgnevalt teen ülevaate keskmisest kulude muutusest enne ja pärast RKAS-i üürimudelile üleminekut nende hoonete keskmisena, millel lõppes 2016. aastal üleminekuperiood, st mis võõrandati RKAS-ile ja üüriti tagasi 2014. aastal. Selgituseks: RKAS-ile võõrandamisele järgneva 2 aasta jooksul toimub kinnisvarateenuse eest tasumine seniste eelarvevahendite ulatuses, RKAS kannab sel ajal omaniku kohustusi, remonti teeb piiratud mahus (üksnes avariiline remont), vajadusel katab tegelikust suuremad kulud. Joonis 2 illustreerib hoone ruutmeetri kulude muutust astmelisel üürimudelile üleminekul.

Joonis 2. Kinnisvarakulude muutus astmelisel üürimudelile üleminekul

Sisseostetavate teenuste kulud on kõige tavapärasemad kinnisvaraga seostatavad kulud, mis kajastuvad ka raamatupidamises kinnistute majandamiskulude real. Sisseostetavateks teenusteks on enamasti tarbimisteenuste kulud nagu elektri, soojuse, vee ja kanalisatsiooni kulud (kõnekeeles enamasti kommunaalkuludeks kutsutud) ja turvateenuse kulu. Vähesel määral ostetakse sisse ka heakorrateenust ja tehnohooldust, kuid rohkem tehakse neid tegevusi siiski oma tööjõuga. Sisseostetavate teenuste kulud olid keskmiselt 22 €/m²/aastas, nende suurus RKAS-i üürimudelile üle minnes enamasti ei muutunud.

Oma tööjõuga tehtud tegevuste kulusid on lihtne kulude võrdluses tähelepanuta jätta, kuna need kulud kajastuvad raamatupidamises peamiselt personalikulude real. Nende tegevuste kulude suuruseks deklareeriti enne mudeli muutust keskmiselt 17,4 €/m²/aastas. Harvad pole kahjuks ka juhud, kus mõned vajalikest tegevustest on jäetud tegemata kas tulenevalt raha kokkuhoiu soovist või teadmatusest. Seetõttu on varem oma tööjõuga osutatud teenuste kulude kasvuks RKAS-i üürimudelile ülemineku järel keskmiselt 7,3 €/m²/aastas. Senini valdavalt oma tööjõuga tehtud tegevused on:

– Heakord ehk koristus, mis on üks kalleimaid ja enam kirgi kütvaid tegevusi. Kuna heakorra teenuse kulu on sageli personalikulude real, siis seda ei käsitleta kinnisvarakuluna. Arvestuslik heakorrateenuse hind ise haldamise korral oli keskmiselt 11,6 €/m²/aastas, üürimudelile üle minnes lisandus 3,2 €/m²/aastas. Peamiseks kallinemise põhjuseks on teenuste mahu muutumine, teenuste hinna üldine kallinemine ajas, mis on heakorrateenusel mõjutatud eelkõige miinimumpalga muutusest, ja riigihanke läbiviimisega seotud aspektid.

– Tehnohooldus, millega hoitakse hoone ja tehnosüsteemid toimimas. Ruumide kasutaja märkab selle tegevuse mõju alles siis, kui midagi on juba nii katki, et see takistab ruumide kasutamist. Tavapärane on, et kokkuhoiu huvides piirdutakse vaid avariilise tehnohooldusega, kuid hoone toimimise huvides on vajalik teha ka ennetavat tehnohooldust. Tehnohoolduse kulu ise haldamise korral oli keskmiselt 4,6 €/m²/aastas, üürimudelile üle minnes lisandus 0,7 €/m²/aastas. Kasvu põhjuseks on peamiselt ennetava tehnohoolduse lisandumine.

– Haldamine ehk kinnisvaraga seotud korrashoiu protsesside juhtimine, sh dokumenteerimine. Kuna korraldamist ja „paberi määrimist“ ei peeta sageli „päris tööks“, siis on tihti tavapärane, et seda tegevust riigi hoonetel süsteemselt tehtud ei ole. Kinnisvara haldamine on hajutatud erinevate ametikohtade vahel, paljudel varadel konkreetne peremees puudub. Ilmekaks haldamise kvaliteedi kirjeldajaks on fakt, et riigiasutustes (v.a kaitseministeeriumi valitsemisala) ei ole tööl mitte ühetegi kutsetunnistusega ehk professionaalset haldurit. RKAS-is on enamik haldureid kutsetunnistusega. Teiseks oluliseks haldamise kvaliteedi näitajaks on hoonete ja nendega seotud korrashoiutegevuste dokumenteeritus, mis riigiasutuste isehaldamisel on enamikel juhtude puudulik, RKAS-i haldamisel on dokumentatsiooni ja andmete korrastamine üks esimesi ja olulisemaid tegevusi, sh süsteemne lähenemine hoonete seisundist tuleneva remondivajaduse planeerimisele. Seega pole ka imestada, kui haldamise kulu ise haldamisel oli keskmiselt 1,1 €/m²/aastas, teenust RKAS-ilt sisse ostes lisandus 3,2 €/m²/aastas. Turul pakutav haldusteenus on tavaliselt RKAS-i pakutavast odavam, kuid hinna võrdlemisel tuleb kindlasti arvesse võtta, et RKAS-i pakutav haldamine on mahult ja komplekssuselt ainulaadne, omapäraks on nii hallatavate objektide olemus kui ka kasutajate erivajadused. RKAS-ile esitatavad nõudmised haldusteenuse kvaliteedile on keskmiselt kõrgemad võrreldes turul tegutsevate teiste suurte kinnisvaraomanike ja majandajatega (seda on kinnitanud meile ka sõltumatud konsultandid Colliersist, kes RKAS-i teenuste hindu analüüsisid).

– Omanikukohustused (maamaks ja kindlustus) – ise haldamisel oli omanikukohustuste kulu keskmiselt 0,1 €/m²/aastas, RKAS-ile omaniku kohustuste üle andmisel lisandus 0,2 €/m²/aastas. Lisanduvaks kuluks on kindlustuse kulu.

Remondikulud on kulud tööde eest, millega taastatakse vara kulumisest tulenev kvaliteedi langus. Sageli räägitakse remondikuludest kui amortisatsioonist ja mõeldakse selle all raamatupidamislikku amortisatsiooni ehk kulumit, aga päris võrdusmärki nende vahele siiski tõmmata ei saa. Erisused, mis tuleb teadvustada:

– Teoreetiliselt peaks raamatupidamises kasutatav amortisatsiooni ehk kulumi määr kajastama vara arvestuslikku kulumit ehk väärtuse langust ajas ja olema pöördvõrdeline vara kasuliku elueaga (nt arvestusliku eluea 50 aastat korral on kulumi määraks 2%, eluea 33 aastat korral on kulumi määraks 3%). Praktikas vara eluiga nii pikk ei ole, vara erinevad osad amortiseeruvad erineva ajaga ning lisaks füüsilisele kulumile toimub ka funktsionaalne vananemine, mida on sageli keerukas prognoosida.

– Raamatupidamises kasutatav lineaarne amortiseerimine eeldab, et vara väärtus väheneb igal aastal sama palju. Praktikas toimub väärtuse vähenemine ja selle taastamine astmetena, kui kuluvad läbi vara olulised osad, mille taastamiseta või asendamiseta ei ole võimalik vara otstarbekohaselt edasi kasutada.

– Raamatupidamises kasutatav amortisatsioon on arvestuslik, see on sobiv pikaajaliseks remondikulude planeerimiseks, näiteks remondifondi maksete kavandamiseks – seda muidugi eeldusel, et amortisatsiooni määr ehk kulumi määr on õigesti määratud.

– Raamatupidamislikku amortisatsioonigraafikut ei saa aluseks võtta remonditööde planeerimisel, kuna tegelik tööde tegemine toimub vastavalt vajadusele. Vahel võib ilmneda, et vara ei olegi mõtet remontida, mõistlikum on hoone asendada uue sama funktsiooni täitva hoonega.

Amortisatsioonikuludest ei saa remonditöid rahastada, kuna amortisatsioon on arvestuslik kulu, mitte tegelik raha. Seega tuleb remondirahad eelarvesse planeerida, et remondivajaduse ilmnemisel saaks vajalikke töid teha. Selleks on kaks võimalust:

– Kui vajadus tekib, siis leitakse vahendid „kuskilt eelarvest“ – see on olnud pikaaegne praktika. Paraku ei ole alati piisaval hulgal vajalikke vahendeid leitud, mistõttu on remont jäänud tegemata ja varade kvaliteet on langenud (tekkinud on remondivõlg).

– Kogutakse raha remondifondi, et remondivajaduse tekkimisel oleks raha olemas. Ühe-kahe hoone omamisel ei ole seda enamasti mõtet teha, lihtsam on rahavajaduse tekkimisel minna kas või panka ja vajalik raha investeeringuks laenata. Suuremate hooneportfellide puhul on remondifondi kogumine vägagi mõistlik mõte. Remondifond töötab kindlustusseltsi põhimõttel: kõik panustavad, kuid kulutatakse sinna, kus vajalik on. Üks oluline eeldus on, et kõik panustavad pinnaühiku kohta võrdselt.

Riik on võtnud sihiks rahastada riigi kinnisvara remontimist remondifondi kaudu. Selleks on arvestatud, et kõikidele varadel lisatakse pärast RKAS-i üürimudelile üleminekut piisavas mahus remondikomponent. Piisavaks võib pidada remondikulu 3% investeeringumaksumusest aastas, mis on arvestuslikust keskmisest summast 1300 €/m² lähtudes 39 €/m²/aastas ilma käibemaksuta (sisaldab lisaks ehitusmaksumusele ka projekteerimise kulusid ja projektijuhtimise kulusid), ehk 47 €/m²/aastas koos käibemaksuga. Sellele tasemele üleminekuks vajalikud vahendid on riigieelarve strateegias planeeritud 2019. aastaks. Praegu on rakendatud remondikomponenti poole väiksemas suuruses: 24 €/m²/aastas koos käibemaksuga.

Investeering ehk kapitalikulud vara arendamiseks või parendamiseks on oluline kulukomponent, mis omandis oleval varal sageli unustatakse, kuna investeeringust mõeldakse ja seda kajastatakse raamatupidamises ühekordse summana. Renditud vara puhul on investeering oluline osa rendimaksest, mis sisaldab investeeringu põhiosa tagasimakset ja tootlust. Selleks, et võrrelda omandis oleva vara investeeringut mõne teise analoogse vara rendiga, tuleks investeering teisendada perioodikuluks ehk arvestuslikuks rendiks korrutades vara väärtuse või tehtud investeeringu arvestusliku kulususe määraga. Näiteks kui investeeringu suuruseks on 1300 €/m² (pluss käibemaks) ja arvestuslikuks keskmiseks tulumääraks 5%, siis arvestuslik puhasrent on 78,0 €/m²/aastas ehk 6,5 €/m²/kuus. Üürimudelile üleminekul ilmuvad kapitalikulud rendimaksesse kahel moel:

– Vara võõrandamisel RKAS-ile, kus puhasüür leitakse turuvõrdluses: hindaja leiab võrreldavate tehingute alusel riigiasutuse poolt renditava hoone turuüüri. Selle üüritulu alusel leitakse vara turuväärtus, millega vara RKAS-ile võõrandatakse.

– Investeeringu tegemisel kas üle antud hoone rekonstrueerimisel või uue hoone ehitamisel, kus investeeringu algväärtuseks on RKAS-i poolt tehtud investeeringu summa (arvestab ka RKAS-i kinnistu väärtust).

Kas eelarves on üürimudelile üleminekuks vajalike kuludega arvestatud?

Nagu jooniselt 2 näha, tõusevad üürimudelile üleminekuga kinnisvara kulud omandis oleva kinnisvara nähtavate kuludega võrreldes 4,5 korda, pindade uuendamise ehk rekonstrueerimise järel ca 8,1 korda.

Praegu on üürimudeli alusel rahastatav ca 33% ning omandis mudeli alusel ca 67% riigi hoonete pinnast. Üleminek üürimudelile jätkub kuni aastani 2022: arvestades, et varasid võõrandatakse mahus 200 000 m² aastas on võimalik tsentraliseerimine lõpetada aastaks 2020, 2-aastase üleminekuperioodi korral tähendab see mudeli muutusest tingitud kulude kasvu kuni aastani 2022.

Riigiasutuste kinnisvarakulud 2015. aastal olid 129,2 miljonit eurot (kinnistute, hoonete ja ruumide majandamiskulud ja RKAS-ile makstavad kapitalirendi intressid, ilma kapitalirendi põhiosa makseta ja investeeringuteta). 2016. aasta kinnisvarakulude prognoos riigieelarve koostamisel oli 134,5 miljonit eurot. Riigi kinnisvarakulud on kasvanud viimase kuue aastaga 44% võrra, mis on keskmiselt 7% aastas.

2020. aastaks riigieelarve strateegias prognoositud majandamiskulude maht on 256,2 miljonit eurot, mis teeb eeloleva riigieelarve strateegia perioodi (RES 2017-2020) 4 aasta kasvuks 121,7 mln eurot ehk kokku 90%, keskmiselt 23% aastas. Kulude tõusu põhjused on seotud peamiselt riigi kinnisvarareformi läbiviimisega ja üleminekuga uuele rahastamismudelile, mida iseloomustab rahastamise struktuurne muutus – majandamiskulude osakaalu suurenemine ja ühekordsete investeeringute osakaalu vähenemine.

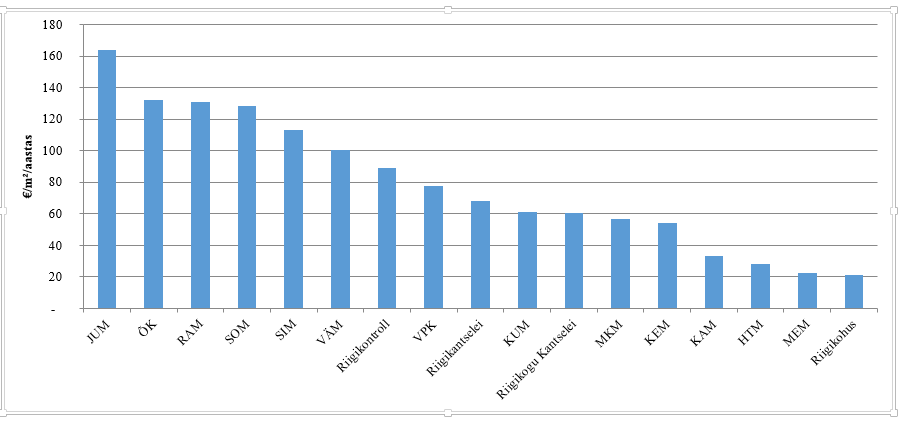

Praegu on valitsemisalade kinnisvarakulud suhteliselt erineval tasemel, vt joonis 3. Kõrgema rahastatuse tasemega on esimeses järjekorras RKAS-i üürimudelile üle läinud valitsemisalad: justiitsministeerium 164 eurot/m²/aastas, rahandusministeerium, sotsiaalministeerium ja õiguskantsleri kantselei ca 130 eurot/m²/aastas. Valitsemisaladel, kes ei ole üürimudelile üle läinud, on rahastamistase kordades madalam (haridus- ja teadusministeerium 28 eurot/m²/aastas, maaeluministeerium 23 eurot/m²/aastas). Viidatud summast on võimalik katta vaid sisseostetavate teenuste kulud (elekter, vesi jt), sellisel tasemel kuludega majandamine ei ole jätkusuutlik.

Eelarvestrateegias arvestatud kasvud tagavad piisava rahastuse, et üle minna üürimudelile, st võimaldavad tõsta kulud eelarves joonisel 2 esitatud tasemele 100 €/m²/aastas. Riigiasutuste hoonete rekonstrueerimiseks tehtavate investeeringute otsused tuleb teha eraldi, koos investeeringu otsustega planeeritakse rentide kasvuks summad eelarves. Lisaks ühekordsetele investeeringuotsustele tekib remondisummade kasvuga võimalus kasutada senisest rohkem remondifondi kogutavaid vahendeid ja suunata neid esmajärjekorras halvemas korras hoonetesse (eeldusel, et need varad jäävad pikaajaliselt riigi kasutusse).

Joonis 3. Valitsemisalade kinnisvarakulud 2015. aastal ruutmeetri kohta

Siiski tuleb tõdeda, et senise investeerimise ja hinnakujunduse praktikaga jätkates ei ole viidatud arvestusliku keskmise taseme saavutamine kõikidel ministeeriumitel realistlik eesmärk, on oht ministeeriumite vahelise ebavõrdsuse suurenemiseks. Jooniselt ei paista uute töös olevate investeeringute mõju, kuna esitatud on 2015. aasta kulud. Justiitsministeeriumi valitsemisala on esimesena lõpetamas kinnisvarareformi: varad on tsentraliseeritud (T), portfell optimeeritud (O) ja investeeringud (I) lõppjärgus. Eeloleval RES perioodil valmivad Tallinna vangla, uus Lubja tn kohtumaja ja ministeeriumi uued bürooruumid ministeeriumite ühishoones. Sellega saab vanglate ja kohtute võrgustik üldjoontes uuendatud, jõutakse kinnisvarakulude tasemele 220 €/m²/aastas. See vastab brutorendimäärale 15,3 €/m²/kuus, ilma käibemaksuta, mis on tippkvaliteedis büroopindade hind üüriturul. Turuga võrdlemisel tuleb arvestada lisaks vangla- ja kohtuhoonete eriotstarbelisusele ka asjaoluga, et RKASi üürihinnas sisaldavad sisustuse kulud.

Ruutmeetri hinnatase, milleni ühe valitsemisala näitel on jõutud, ei ole kogu riigi kinnisvaraportfelli uuendamiseks jõukohane juhul, kui pinnakasutust ei optimeerita.

Oleme näinud vaid kulude kasvu, kus on lubatud kokkuhoid ja sääst?

Üürimudel hakkab tööle siis, kui rahastamine on piisav, st kui riigiasutustel üürnikena on piisavalt raha vajalike teenuste eest maksta. Ainuüksi raha juurde lisamine ei taga süsteemi toimimist. Raha juurdelisamisega halvasti toimivasse süsteemi on suur tõenäosus raiskamiseks. Väga oluline on tagada tõhus raha kasutamine ja motivatsioonimehhanismid säästlikuks raha kasutamiseks osapooltele (riigiasutusele kui üürnikule ja RKAS-ile kui üüriandjale).

Eespool juba nimetatud pinnakasutuse optimeerimine ehk kasutatavate ruutmeetrite mahu vähendamine on üks võtmeküsimusi. Kindlasti ei ole riik teinud seni ainult häid ja õigeid otsuseid, arenguruumi on üksjagu. Töö sellel teemal käib.

Lisaks pinnakasutuse optimeerimisele tuleb otsida senisest enam võimalusi ruutmeetri üürihinna vähendamiseks. Võimalused selleks:

– Optimeerida ootusi ruumide kvaliteedile, leppida väga hea (A) kvaliteedi asemel hea või rahuldavaga (B), otsida senisest aktiivsemalt alternatiive uue hoone ehitamisele.

– Optimeerida sisseostetavate teenuste mahtusid, näiteks andes järele heakorrateenuse nõuetes, kus võimalik. Raske on uskuda, et näiteks bürooruumide koristamine tavapärase viie korra asemel nädalas näiteks üks, kaks või kolm korda nädalas ei ole odavam.

– Optimeerida rendilepingu tähtaegu – osadel objektidel on kasutatud põhjendamatult lühikesi tähtaegu, see suurendab kapitalikulude osa üüris. Uutel riigi erivajadusteks ehitatud hoonetel tuleb üürileping sõlmida koheselt kogu kavandatavaks hoone elueaks. Kui kavandatav kasutusaeg on lühem kui 20 aastat, siis ei saa olla investeering jätkusuutlik.

– Planeerida remondikulusid täpsemalt ja võimalusel kulusid edasi lükates. Kinnisvara omaniku riske maandab kõige paremini olukord, kus tehnosüsteeme vahetatakse vastavalt tootja seatud hooldusnõuetele ja selleks laekub üürnikult piisav rahastus remondifondi. Ruume kasutava riigiasutuse seisukohast, kelle eesmärgiks on kulude optimeerimine, tuleks otsida variante hooldusnõuete paindlikumaks jälgimiseks ja mõningate tööde edasi lükkamiseks. Tõenäoliselt on siin kasutamata kokkuhoiu võimalusi, kuid kindlasti ei tohi kokkuhoid tulla ohutuse ja turvalisuse arvelt.

Riigi kinnisvarareformi üks peamisi eesmärke oli saavutada mastaabisääst teenuste tellimisel ja koondada pädevus, et riik oleks erasektori teenuse pakkujatega suheldes tark partner. RKAS-i teenuste pakkumise mudeliga vähem kursis olijatel paistab olema arvamus, et RKAS osutab monopoolses seisundis kalleid teenuseid ja solgib turgu. Tegelikult see nii ei ole. Üldpõhimõtteks on, et kui turul on konkurents, siis tuleb seda kasutada eesmärgiga saada soodsaim pakkumus. Suurema osa korrashoiuteenustest ostab RKAS turult riigihankega sisse, lisaks tavapärastele sisseostetavatele tarbimisteenustele ostetakse sisse ka heakord, tehnohooldus, projekteerimine, ehitus. RKAS-i roll on olla riigi tark ja kompetentne esindaja ja vahelüli haldamises ja arendusprojektide juhtimisel ning hangete läbiviimisel.

Praktikas on esile toodud mitmeid konkreetseid näiteid, kus riigihankega sisseostetud teenuste hind on varasemast olulisem kallim. Selle põhjusteks on tavaliselt teenuse mahu suurenemine, teenuse kallinemine ajas (mida mõjutab muuhulgas miinimumpalga tõus) ja riigihangetest tulenev mõju. Riigihanke läbiviimisel on teenuse hinda kasvatav mõju tulenevalt rangematest nõuetest teenusepakkuja pädevusele ja maksumaksmise distsipliinile (välistatud võimalus jätta tööjõumaksud maksmata), riskide üleandmine teenusepakkujale, mille teenusepakkuja rahasse ümber arvutab, vähene teenusepakkumise konkurents maapiirkondades. Kahjuks oleme näinud juhtumeid, kus teenuse sisseostmise kasuks on otsustatud ka juhul, kus see on majandsulikult ebamõistlik ja teenuse hind on tõusnud kordades. Siiski on olemas ka positiivseid näiteid teenuste hinna vähenemise kohta, seda on tõdenud ka riigikontroll riigi kinnisvarareformi analüüsiva auditi järelduste tutvustamisel ametnikevahelises suhtluses.

Teenuste sisseostmisel on kindlasti kasutamata kokkuhoiukohti, probleemid on teadvustanud ja nendega tegeletakse. Mudelina on kinnisvara korrashoiuteenuste tsentraalne korraldamine ja hankimine tõhus ja annab mastaabisäästu, kuid praktikas vajavad osapoolte vaheline koostöö ning õiguste, kohustuste ja riskide jaotus veel timmimist.

Kati Orgmets, rahandusministeeriumi riigihangete ja riigiabi osakonnajuhataja asetäitja

Kati Orgmets, rahandusministeeriumi riigihangete ja riigiabi osakonnajuhataja asetäitja