Märtsi alguses toimunud rahatarkuse strateegiapäeval tõdeti, et ehkki Eestis on valdkonnas toimunud suur progress, pole rahatarkus siiski ühtlaselt kõikide ühiskonnagruppideni jõudnud.

rahatarkuse koordinaator

Eestis on rahatarkuse edendamisel omajagu asju ära tehtud või tegemisel, millest annavad tunnistust inimeste kasvanud teadlikkus oma igapäevaste rahaasjade korraldamisel, loodud investorklubid, rahatarkuse temaatilised saated, väljaanded, podcastid, õppematerjalid jm. Lisaks, esimest korda jõudis sel korral rahatarkus ka erakondade valmisprogrammi.

Ometi leidub jätkuvalt mitmeid väljakutseid või murekohti. Meil on endiselt palju võlglasi, kellel on finantskohustused üle pea kasvanud, niisamuti domineerivad suurel määral sotsiaalse mustrina tarbimisühiskonna käitumisharjumused.

Mida saaks ära teha, et teadmised ja oskused paremini inimesteni jõuaks?

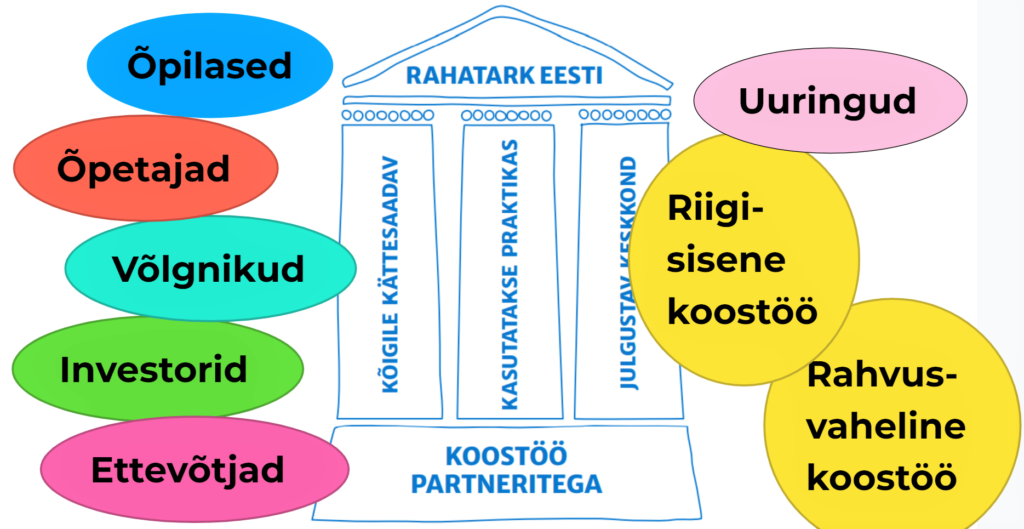

Eesti rahatarkuse strateegia näeb ette, et rahatarkus peab olema kõigile kättesaadav, seda peab rakendama praktikas ning keskkond peab julgustama rahatarkuse kasutamist.

Rahatarkuse infot on meil täna palju ja see on avalik, ent asub väga paljudes teabeportaalides ning olenevalt kitsamast teemast jaguneb veel omakorda eri keskkondadesse. Ühise infovälja puudumine ja materjali killustatus toodi ka strateegiapäeval ühe murekohana välja.

Jõuti järeldusele, et oleks vaja keskset keskkonda, kuhu koonduks kogu info, mis vähegi võiks tavainimest tema teekonnal teadlikuma rahaasjade korraldamiseni aidata. Veebilehel võiks olla teave nii algajale kasutajale kui ka juba vilunumale rahagurule ning kättesaadavad juhendid, näpunäited, praktilised tööriistad, mida igapäevaselt kasutada näiteks kulude-tulude kalkuleerimiseks, laenuintresside ja krediidikulukuse arvutamiseks, investeerimistegevusteks jm. Samuti teemade kaupa kasulikud viited muudele abisaitidele. Vajadus on kalendrivaate järgi kõikide toimuvate tegevuste lõikes. Mõtlesime kõva häälega, kas Finantsinspektsiooni hallatav minuraha.ee on täna see õige koht või oleks vajadus järgmise portaali järgi?

Käitumises on oluline tegur ka inimeste psühholoogia – kui ots-otsaga kokku tullakse, siis saadakse ju näiliselt hakkama, kuid ei märgata kuivõrd haavatav selline olukord võib olla. Aruteludest koorus idee ka nn šokiteraapiast – kui inimestelt võtta ajutiselt osa sissetulekust ära (ja see näiteks kohustuslikus korras suunata pensionikogumisse või tekitada jõuga kasvõi väike meelerahufond), siis see võiks toimida äratuskellana, mis päriselt juhtub, kui ootamatult sissetulekud vähenevad või kulud järsult kasvavad.

Lisaks tuli teisigi häid mõtteid:

- tekitada rahatarkuse õpetajate keskkond, kus on loetelu valdkonna juhendajatest, õpetajatest, edendajatest, kogemuse jagajatest, kui on soov asjatundjat rääkima kutsuda

- korraldada rahatarkuse uurimistööde konkurssi ka 8. ja 11. klassi loovtööde raames

- rahatarkusel võiks olla oma AHHAA-keskus või Rakett69 telesari

- edendada noorte sotsiaalseid oskusi ja ettevõtlikkust, korraldada nt rahatarkuse (linna)laagreid lastele koolivaheaegadel

- luua ülikoolidesse õpetajatele rahatarkuse moodul

- jagada edulugusid, sh pensionitemaatikas

- eri instantsidel teha pettuste teemal rohkem koostööd

- teha võlanõustamisteenus kättesaadavaks ja toimivaks igas omavalitsuses

- luua ananüümsete võlglaste grupp – kas siin oleks kogemisnõustamisest abi

Samuti ollakse äraootavad finantsvaldkonna arengut edasiviivate riiklike tegevuste suhtes, nagu positiivse krediidiregistri loomine või hoiu-laenuühistute seaduse muutmine.

Pensionitarkuse tulemine

Üks vähekäsitletud teema on pensionitarkus, mida Sotsiaalministeeriumi vedamisel hakatakse nüüd süsteemselt arendama. Uudsed ideed, mis kõlama jäid, puudutavad II samba maksete tõstmise kampaaniad, pensionikalkulaatoreid, nn pensioni edulugude kajastamist, tööandjate kaudu pensionitarkuse jagamist jm. Huvitav kampaanialause, mis kohapeal palju poolehoidu pälvis, käsitles pensionitarkust kui oma unistuste elu loomist tulevikuks.

Taaskord viidati šokiteraapilisele lähenemisele – kui panna inimesed olukorda, kus neile laekub täispalga asemel vaid 40-60% tavapärasest sissetulekust, siis mõistaksid nad, kui oluline on finantspuhver ning kas nad tuleksid toime pensioniiga iseloomustava sissetulekute vähenemisega.

Suvel jõuavad lõpusirgele ka kaks olulist uuringut – rahatarkuse õpiväljundid vanuseastmete kaupa ning Eesti elanike finantskirjaoskuse uuring. Siis on põhjust jälle kokku tulla, tulemustele otsa vaadata ning koos edasi mõelda.

Vaata ka: strateegiapäeva slaidid.