- Teenuste eksport on Eestis geograafilise eelise ning tugeva äri ja IKT sektori tõttu tunduvalt suurem kui EL-is.

- Viimasel kahel kümnendil on toimunud selge nihe veo- ja reisiteenuste kesksest teenuste sektorist kõrgema lisandväärtusega teenuste kasuks, seda nii Eestis kui Euroopas laiemalt.

- IKT sektor on buumimas mitmetes EL riikides. Kuigi Eesti tutvustab end maailmale õigustatult IT eduloona, näitavad KIE riigid veel kiiremat kasvu ning on hakanud meile kuklasse hingama.

- Eesti on viimastel aastatel välisturgudel edukas olnud. Vaatamata kulusurvetele on nii Eesti kaupade kui teenuste turuosa välisturgudel suurenenud.

- Koroonakriisi aeg on aga põhjustanud K-tähe kujulise arengu – kui kaupade eksport on kiirelt taastunud, siis teenuste eksport on turismi suure osakaalu tõttu majanduses kannatanud rohkem kui EL-is keskmiselt.

- Siseturismi osatähtsus kogu turismis on Eestis OECD riikide üks madalamaid, ehk piiride suletuse korral ei kompenseeri siseturismi elavnemine välisturistide kulutuste vähenemist.

- IKT ja äriteenuste eksport on kriisist hoogsamalt taastunud, kuid see ei ole suutnud kompenseerida turismitulude sügavat langust.

- Tulenevalt välisturismi suurest osakaalust tähendab piiride avanemine ja reisimise taastumine 2022. aastal teenuste ekspordi kiiremat kasvu kui Euroopas laiemalt ning ühtlasi teenuste turuosa suurenemist välisturgudel.

Viimastel pandeemiaeelsetel aastatel on Eesti olnud välisturgudel edukas, mis on avaldunud kaupade ja teenuste ekspordi kiiremas kasvus kaubanduspartnerite impordinõudlusega võrreldes. Teisisõnu oleme vaatamata konkurentsipositsiooni nõrgestavatele kulusurvetele – näiteks tööjõukulud – ekspordi jalajälge suutnud kasvatada.

Mullune koroonakriisi aasta põhjustas aga olulisi nihkeid. Kui kaubavahetusmahud kukkusid kevadel, järgnes sellele aasta teisel poolel jõuline taastumine – kaupade eksport suurenes teisel poolaastal kahe tegevusala toel koguni kümnendiku ning ka aasta kokkuvõttes ületas eelneva aasta taseme.

Seevastu teenuste sektor oli koroona leviku tõkestamiseks rakendatud tegevus- ja liikumispiirangutest tunduvalt rohkem mõjutatud. Iseäranis sügav oli kukkumine välisturismis. Sellest tulenevalt vähenes teenuste eksport mullu viiendiku, olles ka sügavam EL keskmisest langusest (-16%). See indikeerib selgelt K-tähe kujulist taastumist, ehk mitmetel tegevusaladel on taastumine kulgenud suhteliselt hästi, kuid samal ajal võib loetleda rida teenustekeskseid tegevusalasid, kes on jätkuvalt madalseisus.

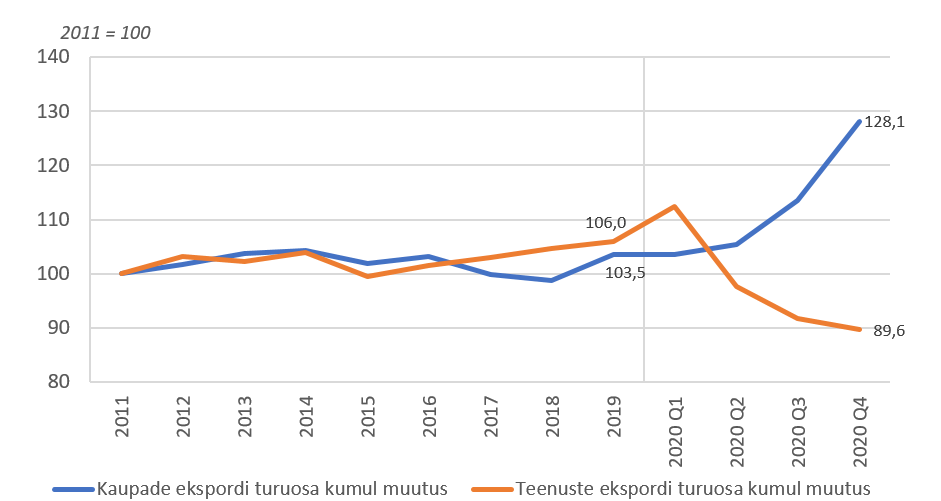

Kõrvutades ekspordi käekäiku välisnõudlusega[1] eelmisel kümnendil, hakkab silma (vt. Joonis 1), et 2019. aasta seisuga oleme nii kaupade kui teenuste ekspordi jalajälge välisturgudel kasvatanud. Olukord pöördus möödunud aastal, mis kajastus teenuste ekspordi jõulisemas kukkumises.

Joonis 1. Kaupade ja teenuste ekspordi turuosa kumulatiivne muutus

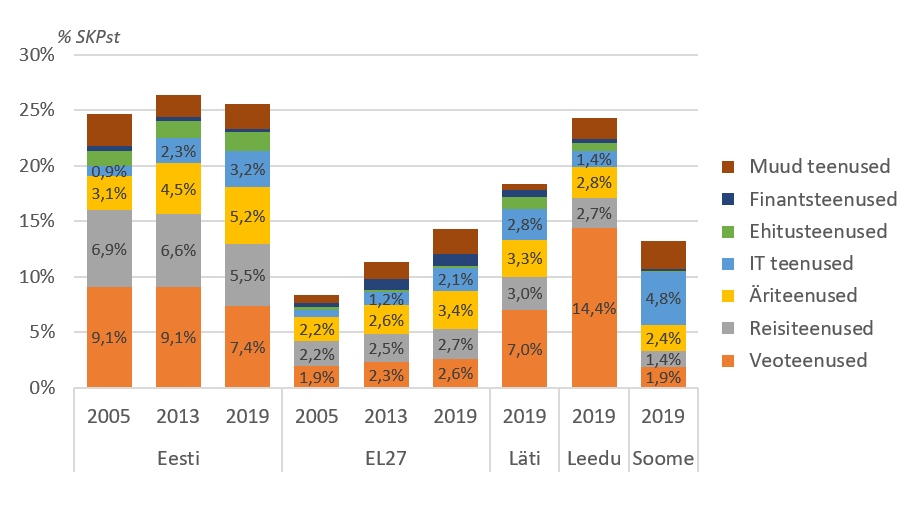

Et aru saada võimalikest põhjustest, analüüsime kõigepealt Eesti teenuste struktuuri nii 27 Euroopa Liidu riigi kui ka lähinaabritega võrreldes. Ajalooliselt on teenuste ekspordi osa majanduses eelkõige geograafilise asukoha toel olnud kõrge (vt. Joonis 2). Paiknemine ida ja lääne vahel on võimaldanud ära kasutada kaubavoogudest saadavat tulu ning lisaks jõuka hõimurahva lähedus on meelitanud kuhjaga turismimiljoneid. Nende tegurite mõjul on veo- ja reisiteenuste osakaal Eestil 2-3 korda suurem kui EL-is keskmiselt. Tõsi, idast pärinevate kaubavoogude osaline suunamine Venemaa sadamatesse ning elatustaseme tõusu ja aktsiisipoliitikast tulenevalt on nende teenustegruppide tähtsus järk-järgult vähenenud.

Sarnaselt on ka Lätil sadamate ja hea teedevõrgu olemasolul veoteenuste osakaal ühtmoodi kõrge nagu Eestilgi. Leedu on aga suutnud viimastel aastatel märkimisväärselt suurendada kaubaveo mahte maanteedel üle Euroopa. Nende konkurentsieeliseks on kindlasti soodsam kütus, madalam palgatase kui ka parem lähedus Kesk-Euroopale Eestiga võrreldes.

Selle tulemusena on Leedu tõusnud suurimaks veoteenuseid eksportivaks riigiks EL-is (14,4% SKPst 2019. aastal). Üllatav on aga tubli ekspordimaa Soome tagasihoidlikkus teenuste ekspordis, jäädes alla ka EL keskmisele (vastavalt 13,2% ja 14,3% SKPst 2019. aastal) ja kus veidi üle poole teenuste müügist mitteresidentidele tuleb IKT sektorist ja intellektuaalomandi õigustelt. Põhjanaabrid kasutavad sadamaid pigem oma tööstustoodangu väljaveoks ning ei ole piisavalt konkurentsivõimelised Balti riikide ja Venemaa läänemere sadamate kaudu toimiva maavarade transpordiga.

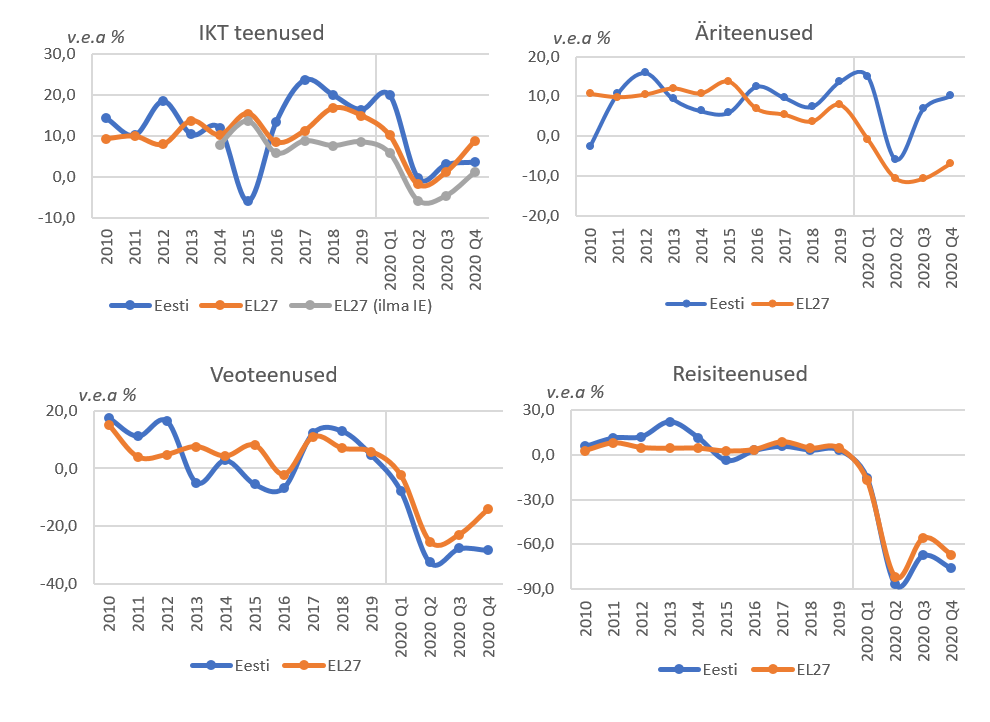

Joonis 2. Teenuste eksport riikide ja teenuseliikide lõikes

Hakkab ka silma, et kui meie lähinaabritel ja EL-is laiemalt on teenuste osakaal majanduses suurenemas, siis Eestil on püsinud suhteliselt stabiilsena 25% SKPst juures. Sealjuures on viimasel kahel kümnendil toimunud selge nihe veo- ja reisiteenuste kesksest teenuste sektorist kõrgema lisandväärtusega teenuste kasuks. Arvestades tehnoloogia kiiret arengut ja IT sektori üha jõulisemat esilekerkimist, on nii Eestis kui Euroopas kiireima kasvuga teenuseliigid ekspordis kõrgemat lisandväärtust pakkuvad IKT ja äriteenused.

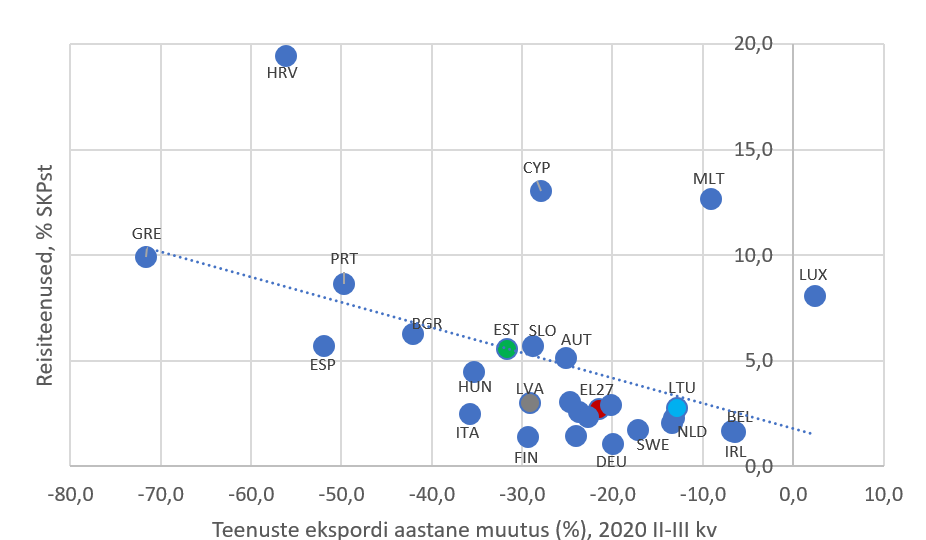

Tulles nüüd reisiteenuste juurde, on Eesti meie lähinaabritega ja EL keskmisega võrreldes tunduvalt edukam olnud. Tulud reisiteenuste ekspordilt olid 2019. aastal ehk enne pandeemiat kaks korda suuremad kui EL-is keskmiselt (vt. Joonis 3). Eestit edestasid selle näitaja osas vaid Lõuna-Euroopa tuntud puhkuse sihtkohad. Kõige enam on turismist sõltuv Horvaatia, kus eksporditulud reisiteenustelt ulatusid pea 20%ni SKPst, siis skaala alumisse otsa jäävad Soome ja Saksamaa 1,4%ga SKPst. Pole siis ka ime, et vaatamata koroonaleviku vähenemisele ja hoogsale vaktsineerimisele hoiab Soome välisturistidele jätkuvalt piire kinni.

Mõningate eranditega oli reisiteenuste ekspordi kukkumine EL-is mullu ühtlaselt sügav, jäädes keskeltläbi -50% … -70% vahemikku. Joonis 3. viitab ka korrelatsioonile reisiteenuste osakaalu ja teenuste ekspordi languse sügavuse osas reisimise tippajal II-III kvartalis.

Teise tegurina tuleks välja tuua riikide koroonapiirangute ulatuse. Kui majanduse sulgemise ulatust mõõtev Oxfordi teadlaste kriisimeetmete tugevuse indeks (0 kuni 100 punkti; 100 = rangeim) tõusis üle 60 punkti, avaldus see suuremas teenuste ekspordi languses. Iseäranis hästi tuli see välja Lõuna-Euroopa riikidel, kus turismi osakaal teenustes on keskmisest suurem. Erinevalt enamikest EL riikidest hoidis Eesti mullu majandust rohkem avatuna, mida võimaldas väiksem koroonaviiruse levik. Seetõttu oli Oxfordi piirangute indeks ka madal (juuli – okt ca 25 punktil).

Joonis 3. Reisiteenused teenuste ekspordi madalseisu taga

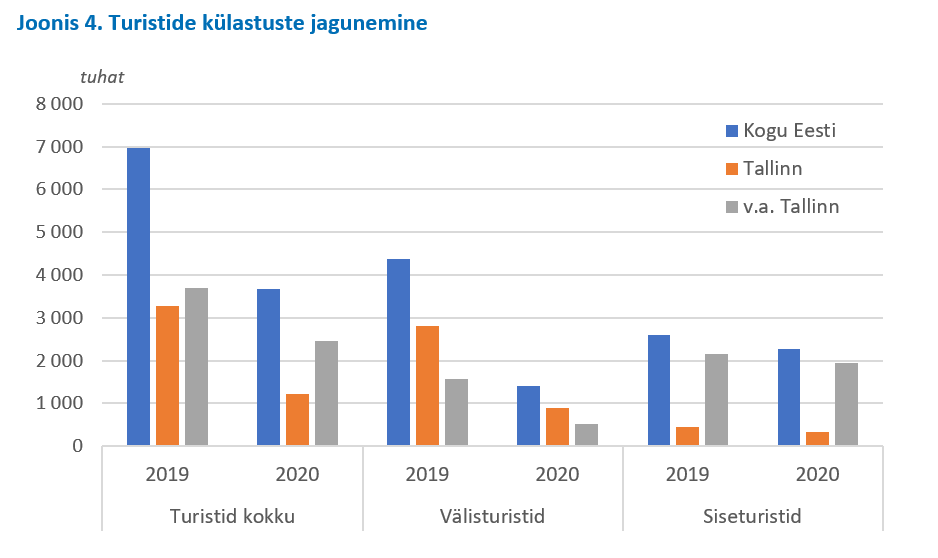

Arvestades lisaks reisiteenustele ka reisijatevedu, vähenesid välisturistide kulutused Eestis 2020. aastal pandeemia tõttu 1,3 miljardit eurot. Teisalt jäid Eesti turistide kulutused välismaal 1,0 miljardi euro võrra väiksemaks. Piiride suletusest ja halvenenud reisimisvõimalustest tulenevalt suurenesid seeläbi lootused siseturismi õitsenguks.

Siseturism näitas tõepoolest juulist oktoobrini kasvu, kuid see jagunes maakondade lõikes ebaühtlaselt. Siseturism kompenseeris välisturismi ärakukkumist vaid Hiiumaal, kuhu välismaalased väga ei satu. Nukravõitu oli olukord Tallinnas, kus peamiseks tuluallikaks on teadupärast välisturist (-75%), kuid lisaks sellele vähenesid ka siseturistide külastused suve ja sügiskuudel pea viiendiku (vt Joonis 4).

Lisaks tuleb arvestada, et eestlaste kulutused on kodumaal puhates väiksemad võrreldes välisriigist saabunuga. Ka OECD uuring[2] viitab, et Eestil on välisturismi kompenseerimine siseturistide poolt OECD riikide hulgas üks madalamaid. Kuna turismiteenuste ekspordilt teenitav tulu on Eestil kaks korda kõrgem kui EL-is, on koroonakriisil siinsele teenustesektorile ka keskmisest suurem mõju.

Oleme arvestanud välisturismi taastumisega 75% ulatuses pandeemiaeelsest 2019. aasta tasemest 2022. aasta lõpuks. Eesti turismiteenuste suurest osakaalust tulenevalt tähendab see aga teenuste ekspordi kiiremat kasvu kui Euroopas laiemalt ning ühtlasi teenuste turuosa taastumist välisturgudel.

Joonis 4. Turistide külastuste jagunemine

Pandeemiast olid möödunud aastal vähem mõjutatud IKT ja äriteenused, mis ka viimastel aastatel on näidanud jõulist kasvu. Nii IKT kui äriteenuste müügis välisturgudele oleme Euroopas esirinnas (suhtena SKPsse võrdluses). Sealjuures on sektori kiire arengu jätkumise toel info ja side tõusnud Eestis tähtsuselt neljandaks tegevusalaks, edestades mahult ka veonduse ja laonduse tegevusala ning ehitust. 2019. ehk pandeemiaeelsel aastal moodustas IKT juba rohkem kui poole traditsioonilise tegevusala, töötleva tööstuse lisandväärtusest.

IKT sektoris domineerivad arvutiteenused, moodustades ¾ sektori ekspordituludest. Telekommunikatsiooniteenustelt teenitav tulu püsib stabiilsena, olles viimastel aastatel kerges kasvutrendis. Vaadates laiemat pilti, domineerib IKT teenustes Iirimaa, moodustades üle 40% EL27 arvutiteenuste ekspordist. Eks see on ka mõistetav, kuna madal ettevõtte tulumaks on meelitanud riiki pea kõik suuremad USA tehnoloogiaettevõtted, kes moonutavad oluliselt Iirimaa statistikat. Seetõttu võiks EL27 arengust parema pildi anda see, kui jätta Iirimaa vaatlusest välja (vt Joonis 5).

Eesti edulugu paistab paremini välja alates 2016. aastast, kui IKT teenuste müük välisturgudele on suurenenud keskeltläbi 18% aastas. 2020 kui pandeemia-aasta mõjutas EL riike aga valdavalt ühes suunas, avaldudes kas kasvu pidurdumises või languses. Sektori kiirele arengule on kahtlemata kaasa aidanud nii Eesti IKT hea maine, innovaatilised e-lahendused kui ka idusektori tugevus ning iga-aastased uued edulood.

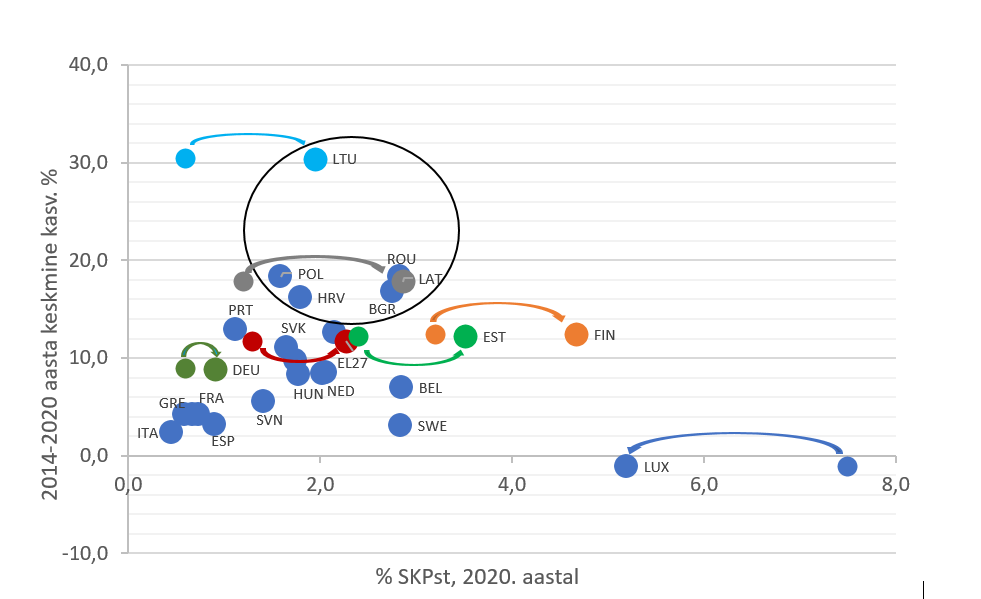

Siinkohal ei saa tähelepanuta jätta, et kiiremat kasvu näitavad eelkõige KIE riigid (vt Joonis 6), kus on oma osa ka nö vana Euroopa poolt osade teenuste viimisel madalama kulutasemega riikidesse. Kasvutempolt jääb Eesti alla ka Lätile ja Leedule. Kui veel 2014. aastal oli Läti IKT teenuste eksport kaks korda väiksem kui meil, siis viis aastat hiljem on nad juba kuklasse hingamas. Põhjanaabrite osas võib välja tuua, et kui Rootsi IKT sektori kasv on selgelt pidurdunud, siis Soome on suutnud oma potentsiaali paremini rakendada ning IKT teenuste eksport on üks EL riikide kõrgemaid (4,7% SKPst 2020. aastal).

Äriteenuste alla liigitub suurem hulk eri liiki ärilisi teenuseid. Ajalooliselt moodustavad olulise osa Eestis eksporditavatest äriteenustest mitmesugused konsultatsiooniteenused, kuhu liigituvad ka raamatupidamine ja õigusabi.

Viimastel aastatel on aga kõige kiiremini kasvanud mujal kajastamata äriteenuste alaliik. Ühtlasi on tegu teenustega, mida ei osata eri teenuste vahel ära jagada ning see moodustab nüüdseks juba 40% äriteenuste ekspordist. Ka teiste riikide kogemus on näidanud, et teenuste kiire arengu tõttu tehnoloogia vallas on teenuste eristamine IKT ja äriteenuste vahel muutunud üha keerukamaks.

Joonis 5. Olulisemate teenuseliikide ekspordi areng meil ja EL keskmisena

Viimase viie aasta jooksul oleme suutnud äriteenustelt teenitud tulu mitteresidentidelt suurendada keskmiselt 10% aastas, ületades oluliselt EL keskmist kasvu. Ka mullusel kriisiaastal taastusid äriteenused kevadisest ajutisest langusest kiirelt, samas kui enamikes EL riikides oli äriteenuste turg languses (EL27 -6,8%).

Võttes vaatluse alla pikema ajaperioodi, on kiireimat kasvu näidanud Küpros, kes turundab end edukalt kolme kontinendi (Euroopa, Lähis-Ida ja Aafrika) vahelise äriteenuste keskusena (hub). Meile olulisematest turgudest paistab silma Leedu, kes on viimastel aastatel jõuliselt panustanud äri- ja IKT teenuste arengusse ning meelitanud kohale Lääne suurfirmade äriteeninduskeskusi, kasvatades äriteenuste eksporti seeläbi keskmiselt viiendiku võrra aastas.

Joonis 6. IKT teenuste ekspordi areng*

*Eesti jaoks olulisemate

riikide puhul välja toodud ka väiksem punkt, mis näitab 2014 aasta osakaalu

SKPst. Noolte suunaga on näidatud osakaalu muutus SKPst ajavahemikul 2014

-2020. Nt Luksemburgil on IKT ekspordi osa majanduses sel ajavahemikul

vähenenud. Joonisele ei mahtunud Iirimaa ja Küpros.

[1] 38 kaubanduspartneri kaupade ja teenuste impordi kaalutud aastane muutus

[2] Tourism Policy Responses to the coronavirus, OECD 2020