Tõnu Lillelaid, rahandusministeeriumi kindlustuspoliitika osakonna peaspetsialist

Proloog

Käesolev postitus on esimene osa II samba teemalistest artiklitest, mis selgitavad seniste pensionipoliitiliste otsuste tagamaid Rahandusministeeriumi vaatevinklist. Samuti on kavas avada pensionisüsteemi tuleviku väljavaateid ning seda peamiste pensionipoliitika elementide valguses, mille üle on tekkinud viimasel ajal meedias elav arutelu. Demograafia, tootlus, pensioni suurus ja väljamaksed väärivad kindlasti kõik eraldi käsitlust, nagu ka mõned teised teemad. Seekord aga keskendume demograafiale.

Kui paljud Eesti inimestest julgevad suure summa peale kihla vedada, milline on järgmisel kolmel aastal täpne majanduskasv, tootlus või intressimäärad? Ilmselt on isegi ühe leidmine keeruline, kuna tulemust on lihtne juba lähiaastatel kontrollida. Aga millised on demograafia, majanduskasvu ja fondide tootluse numbrid 30, 40, 50 või enama aasta pärast? Eeldatavasti kasvab määramatus kordades, kuna väikeses avatud majanduses peab arvestama tegureid alates meditsiini saavutustest kuni Aasia/Aafrika migratsiooni ja majandusarenguni.

Meediat lugedes selgub aga, et on olemas selgeltnägijad, kes teavad täpselt, mitu eurot on 2060. aastal keskmine pension, kui kiiresti kasvab Eesti majandus ja milline on protsendipunkti pealt pensionifondide tootlus järgmistel aastakümnetel. Rahandusministeeriumi ametnikud kahjuks nii võimekad ei ole. Meie lühiajalised prognoosid on siiski kõigest ennustused, rääkimata veel aastakümnete pikkustest prognoosidest.

Demograafiast tulenevad valikud

Määramatusega kaasnevad riskid ja parim viis nendega võitlemiseks on nende maandamine. Pensionisüsteemide üheks suurimaks riskiks (aga ka võimaluseks) on demograafia. Kui suur on täpselt demograafiline risk ehk siis risk, et töötajate ja pensionäride suhtarv üha halveneb? Kahjuks me ei tea seda täpselt, vaatamata isegi sellele, et demograafia on pikaajaliselt suhteliselt lihtsasti prognoositav. Kui me teaksime, siis ei kujutaks demograafia endast ka riski. Vaadates, kuidas on viimastel aastakümnetel muutunud demograafilised prognoosid erinevates riikides, on näha, et arenguid on pidevalt alahinnatud. Näiteks kasvõi alltoodud UK prognoosid meeste oodatava eluea kohta, kus iga järgmine prognoos muutub pensionisüsteemi jaoks järjest ebasoodsamaks jäädes sellegipoolest alla päris elule. Seega demograafiline määramatus on kindlasti olemas.

Joonis 1. „UK erinevatel aastatel tehtud prognoosid meeste oodatava eluea kohta“

Allikas: UK Office of National Statistics

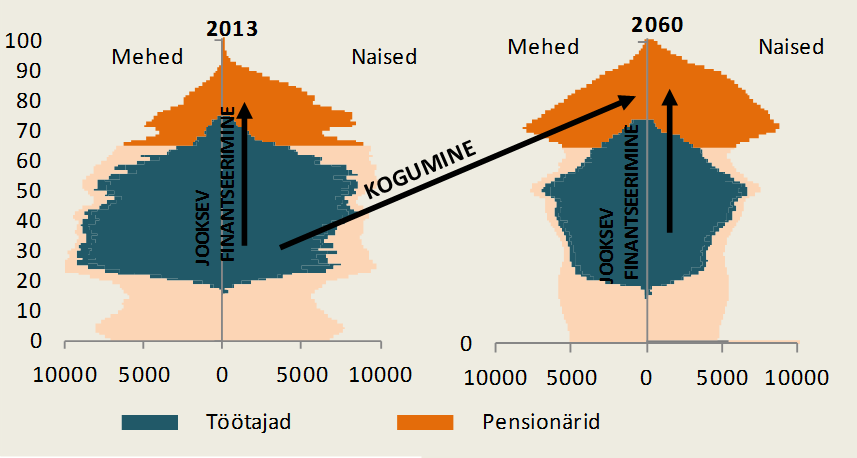

Demograafilisi olukordi võib pensionisüsteemi vaatevinklist liigitada kolmeks: vananev, noorenev ja stabiilne rahvastik. Vananeva rahvastiku korral tööealiste arv kahaneb võrreldes pensioniealiste arvu kasvuga ning nooreneva puhul vastupidi.

Pensionisüsteeme on olemas kahte liiki – jooksvalt finantseeritav (näiteks Eesti I sammas) ja kogumispension (näiteks Eesti II sammas) ning nende kombinatsioonid. Nende süsteemide finantseerimisskeemi kirjeldab lihtsustatult alljärgnev joonis. Jooksvalt finantseeritava pensioni korral maksavad sama perioodi töötajad pensioni sama perioodi pensionäridele ja kogumispensioni korral koguvad pensionärid endale ise pensioniraha.

Joonis 2. „Rahvastikupüramiid 2013 ja 2060 aastal, joontega on näidatud, kes maksavad/koguvad kellele pensioni“

Allikas: rahandusministeerium, autori arvutused

Aastatuhande vahetusel jõuti Eestis arusaamisele, et riikliku pensionisüsteemiga senisel kujul jätkates ei suudeta tulevikus tagada enam 40% pensioni ja palga suhet. Töötajate arvu vähenemine ja pensionäride arvu suurenemine (vananev rahvastik) toob kaasa olukorra, kus tänase 2 töötaja asemel on tulevikus 1,3 töötajat ühe (vanadus)pensionäri kohta. Seepärast otsustati arenenud riikide eeskujul maandada demograafilisi riske kogumispensioniga. Osa sotsiaalmaksust suunati kogumisse ja kuna arvutused näitasid, et ainult 4% säästmisest ei piisa demograafia riskide leevendamiseks, on vajalik ka lisasääst 2% näol (ehk isiku 2% kogumispensioni makse). Lisasäästu tekitamine ei ole siiski kogumispensionist kui sellisest tingitud, vaid asjaolust, et riiklik pensionisüsteem oli muutumas jätkusuutmatuks. Nii või teisiti tulnuks seega kas suurendada makse (sotsiaalmaksu pensionikindlustuse osa) ja/või tõsta pensioniiga, et demograafia riskidega toime tulla.

Joonis 3. „Riikliku pensioni jagamine jooksvalt finantseeritavaks pensioniks ja riiklikuks kogumispensioniks“

Allikas: autori koostatud

Tagantjärgi tarkusena ei oleks pidanud tänast II sammast nimetama kohustuslikuks kogumispensioniks, vaid hoopis riikliku pensioni kogumisosaks. Tundub, et nimetusest tulenevalt võrreldakse Eesti I samba kogumisosa (II sammast) teiste riikide täiendavate pensioniskeemidega (näiteks UK tööandjapensioniga, mis on Eesti pensionisüsteemis paralleel pigem III sambaga). Samuti on inimestel tekkinud ootus, et II samba raha võib kasutada kohe jooksvateks kuludeks, samas kui riikliku pensioni jooksvalt finantseeritavale osale sellist ootust millegipärast ei teki. Tõenäoliselt oleks saanud kogumisskeemi disainida ka selliselt, et selles puuduks otsene läbipaistev personaalne seos pensionivaraga. Sellise seose tekitamisega aga loodeti, et isiklikum lähenemine suurendab inimeste huvi oma tuleviku vastu ja nad on valmis oma pensionisse rohkem panustama ja säästmist suurendama.

Pensionisüsteemide rollijaotus

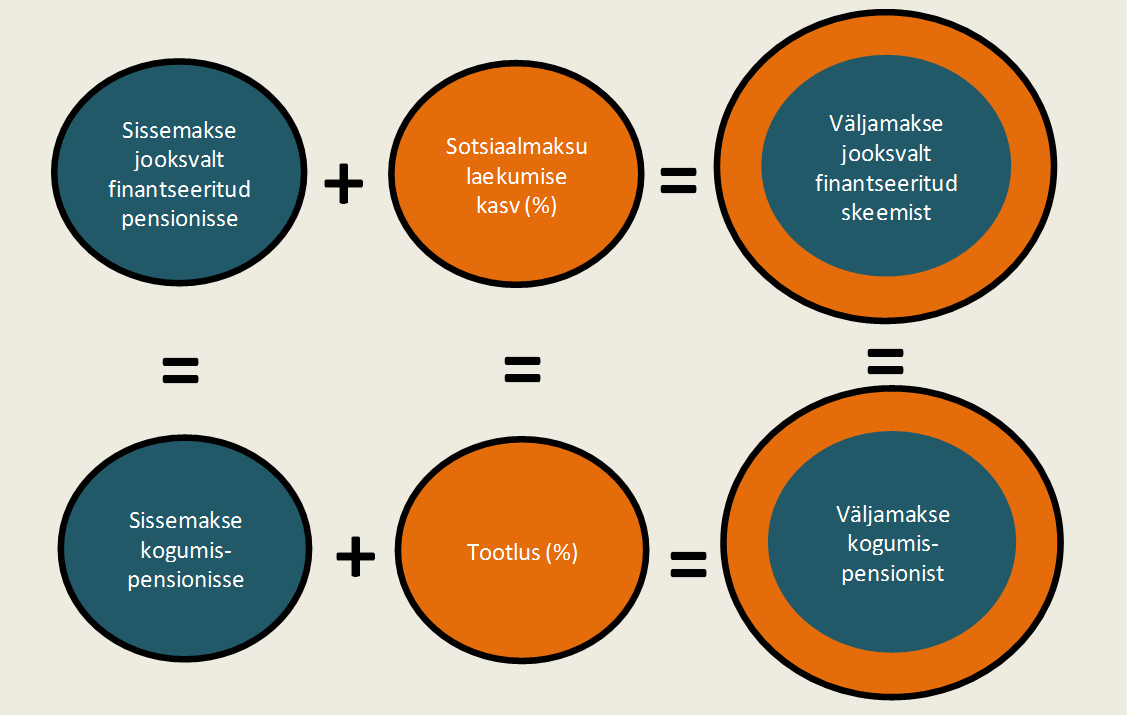

Ilmselt vajab täiendavat selgitamist, kuidas ja millal saab kogumispension pakkuda pensionisüsteemile suuremat lisandväärtust ja millal on jooksvalt finantseeritav pension parem. Juba eelnevast lausest saab järeldada, et kogumispension ei ole võluvits, mis lahendab kõik probleemid. Kui kogumispensioni ja jooksvalt finantseeritud pensioniskeemi summaarsed sissemaksed on võrdsed, siis olukorras, kus maksulaekumise kasv ja tootlus on võrdsed, on paratamatult mõlemast süsteemist summaarsed väljamaksed võrdsed – raha ju kuskilt juurde ei teki.

Joonis 4. „Sissemaksete ja väljamaksete võrdus, mis kehtib kui vaatame pensionisüsteemi alates loomisest kuni selle lõppemiseni“

Allikas: autori koostatud

Üks II samba kriitikutest, Kristjan Järvan, tegi aga põhimõttelise vea väites, et joonisel 4 toodu kehtib igal ajahetkel sõltumata demograafilisest olukorrast – see väide ei arvesta aga pensioniskeemide elementaarsete põhialustega. Kui jälgida tähelepanelikult Kristjan Järvani argumente erinevates diskussioonides, on näha, et see on tema teooria üks põhialustest. Näiteks on sellist eeldust kasutatud siin artiklis esitletud tulemustele viinud arvutustes.

Tegelikkuses pakuvad kogumispension ja jooksvalt finantseeritav pension võrdsete kasvude korral erinevates demograafilistes olukordades erineva suurusega pensione. Ehk teisisõnu kehtib Joonis 4 üksnes siis, kui demograafiline olukord on kogu aeg neutraalne või kui me vaatame perioodi alates pensionisüsteemi loomisest kuni selle lõppemiseni (süsteem suletakse või rahvastik hääbub nullini). Ja ka viimasel juhul tuleb vaadata kõiki sissemakseid ja väljamakseid kogupensioni süsteemi eluea jooksul – sisuliselt räägime sadadest aastatest.

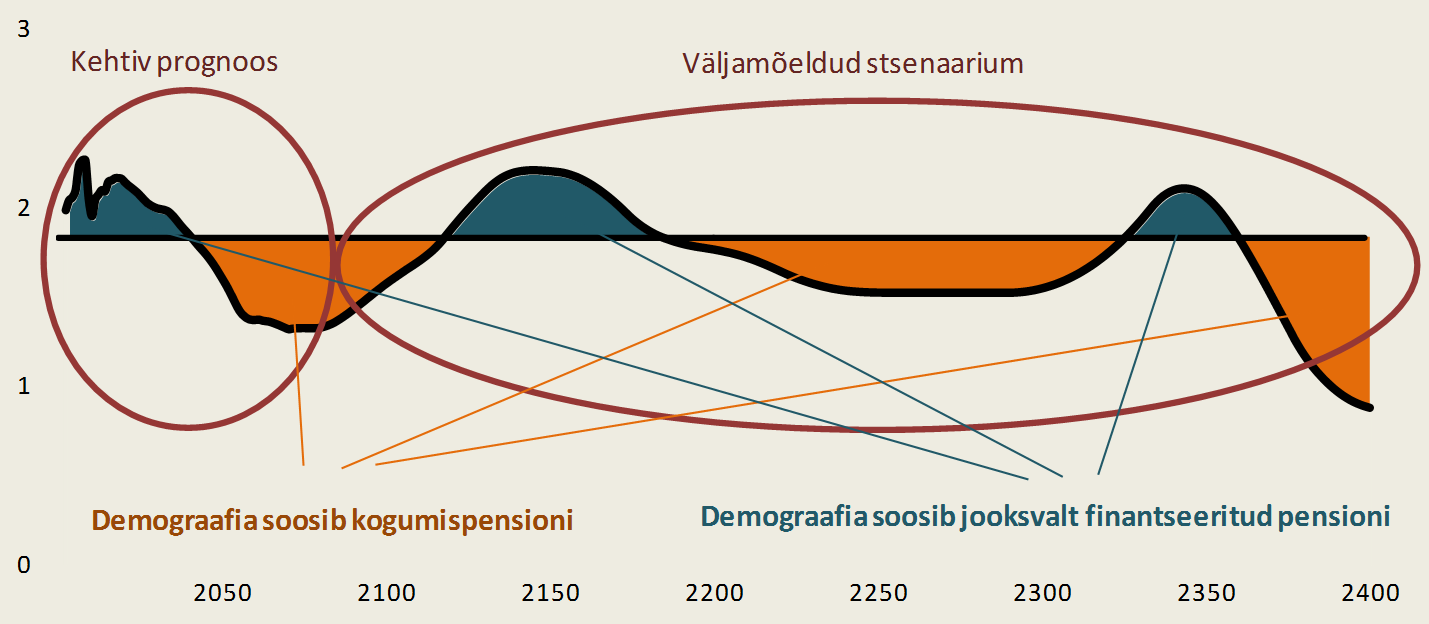

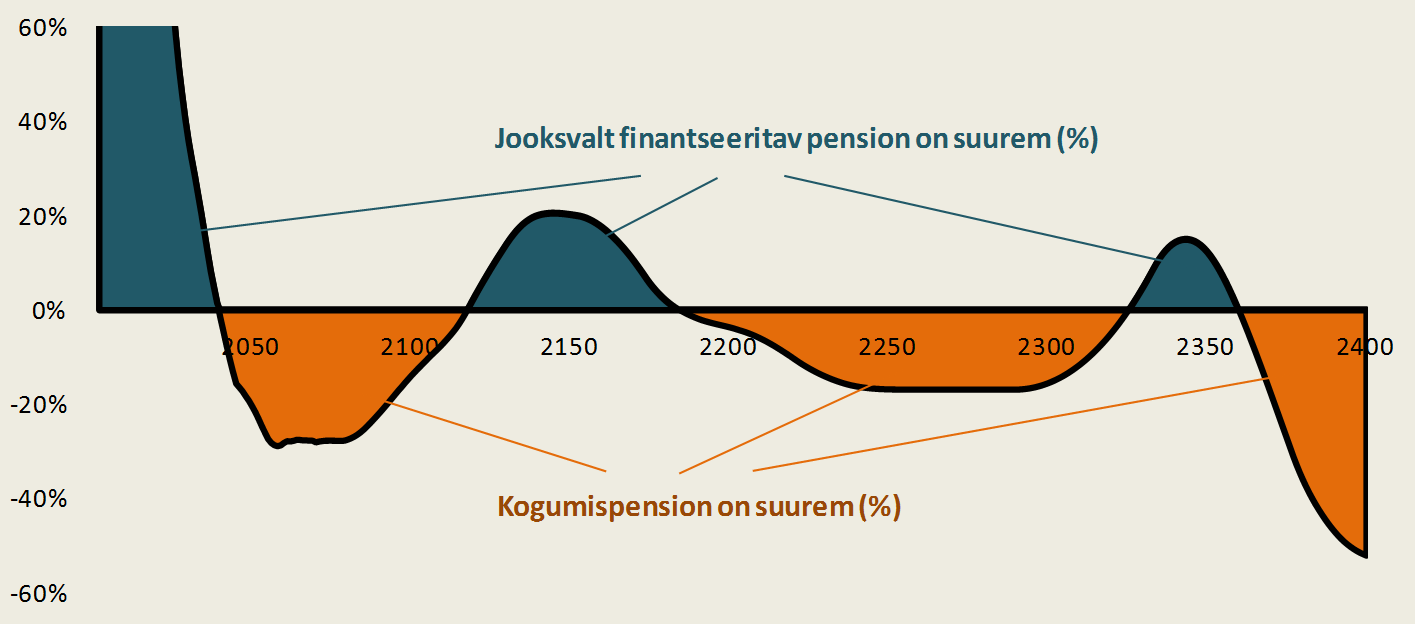

Kogumispensioni ja jooksvalt finantseeritava pensioni eeliseid saab lihtsustatult võrrelda kahe suhtarvu abil. Esimeseks suhtarvuks on sissemaksete tegijate (töötajate) ja väljamaksete saajate (pensionärid) suhe ning teiseks keskmise kogumisperioodi pikkuse ja keskmise väljamaksete perioodi pikkuse suhe. Toon nende kõnekuse kohta väga lihtsustatud näite. Eeldatud on, et sotsiaalmaksu laekumine (oluline I sambas) ja tootlus (oluline II sambas) on võrdsed. Oletame, et jooksvalt finantseeritavas pensioniskeemis on üks pensionär ja kaks töötajat (seega esimene suhtarv on 2). Kummagi töötaja eest laekub sotsiaalmaksu 1 euro ning seega saab pensionär jooksvalt finantseeritavast skeemist pensionit 1+1=2 eurot. Kogumispensionis panevad kõik töötajad igal aastal kõrvale 1 euro ja niimoodi 40 aastat (kokku koguneb igaühele 40 eurot). Väljamakse tehakse samadele kogujatele, kui neist saavad kunagi pensionärid. Keskmine väljamakse periood on kogumispensionis 20 aastat (seega teine suhtarv on samuti 2) ning iga-aastane pension on seega samuti 40/20=2 eurot. Sõltuvalt kumb suhtarv on suurem, selle võrra suurem on ka vastava skeemi pension. Joonisel 5 on toodud töötajate ja pensionäride suhtarvu prognoos (kõverjoon) võrreldes kogumisperioodi pikkuse ja väljamaksete perioodi pikkuse suhtega (sirge joon). Joonise lihtsamaks lugemiseks on jooned teisendatud kujule, kus kogumisperioodi pikkuse ja väljamaksete perioodi pikkuse suhtarv on konstantne ja muutub ainult töötajate ja pensionäride suhtarv. Samuti on esimestel aastakümnetel eeldatud, et II sammas toimib juba n-ö täisvõimsusel (ehk II samba kogumisperioodid on liitunutel ca 40 aastat), vastasel juhul ei oleks alguses suhtarvud võrreldavad.

Jooniselt on näha, et lähiaastatel demograafia veel soosib jooksvalt finantseeritud skeemi, kuid paarikümne aasta pärast, kui praeguse parima teadmise kohaselt langeb töötajate ja pensionäride suhe 1,3-le, hakkab olukord pöörduma. Arvestades aga näiteks prognooside pidevat muutumist, võib see suhe olla ka veel märksa kehvem. Siiski, kui nüüd fantaseerida ja loota, et demograafiline olukord tulevikus paraneb, siis järgmisel perioodil muutub olukord jälle vastupidiseks jne. On aga võimalik, et demograafia ei pruugigi muutuda jooksvalt finantseeritava pensioniskeemi jaoks enam kasulikuks ja nii säilitab oma eelise kogumispension, seda kuni Eesti rahva kadumiseni.

Joonis 5. „Kogumispensioni ja jooksvalt finantseeritava pensioni eelised erinevates demograafilistes olukordades“

Allikas: autori arvutused

Kui jooksvalt finantseeritava pensioni ja kogumispensioni vahendid kasvavad võrdselt, mängib demograafia seega väga olulist rolli pensioni suuruse kujunemisel. Näiteks selle sajandi teises pooles võimaldaks kogumispension umbes 30% kõrgemat pensioni kui jooksvalt finantseeritav pension (viimaste prognooside kohaselt). Või teistmoodi väljendades – kui kogumispensioni kumulatiivne tootlus on suurem 70 protsendist sotsiaalmaksu laekumise kumulatiivsest kasvust, saab kogumispensioniga kõrgema pensioni kui jooksvalt finantseeritud pensioniga. Järgmistel aastakümnetel (aastad 2100+) võib aga olukord olla vastupidine. Detaile, millega arvestada, on küll palju, kuid selline on üldprintsiip.

Joonis 6. „Jooksvalt finantseeritava pensioni erinevus (%) kogumispensionist joonisel 5 esitatud demograafilistes olukordades“

Allikas: autori arvutused

Tulles korra tagasi Kristjan Järvani eelduse juurde – kuigi ta on omavahelistes aruteludes tunnistanud, et eksis oma arvutustes, toimub avalikkusele endiselt sõnumi edastamine, et kogumispension ei saa pakkuda kumulatiivselt suuremat pensionit võrdsete kasvude korral. Väitesse on seega juurde lisatud vaid sõna „kumulatiivselt“, mis tundub pisiasjana, kuid on sisult väga oluline. See väide ei ütle seega mitte midagi vananeva rahvastiku olukorras pensioni suuruse kohta mõnekümne aasta pärast.

Milline on demograafia mõttes hea pensionisüsteem? Kui rahvastiku struktuur oleks stabiilne või muutus ühesuunaline, võiks valida ainult ühe finantseerimise liigi – vastavalt jooksvalt finantseeritava pensioni või kogumispensioni. Demograafia on siiski dünaamiline ja paratamatult ei suudeta kõike ette prognoosida, mistõttu on parim valik mõlema finantseerimise liigi kasutamine. Selleks võiks pensionisüsteem koosneda näiteks pooles ulatuses kogumispensionist ja pooles ulatuses jooksvalt finantseeritavast pensionist – sõltuvalt demograafia olukorrast on üks parem teisest ja vastupidi, kokkuvõttes need aga tasakaalustavad üksteist. Pea kõigis Euroopa riikides ongi ajalooliselt selline pensionisüsteem välja kujunenud – riiklik pension on jooksvalt finantseeritav ning seda täiendavad samas ulatuses kohustuslikud ja vabatahtlikud tööandja või personaalsed kogumispensioni skeemid. Eesti pensionisüsteemis on kogumisosa võrreldes arenenud riikidega veel selgelt liiga väike.

Kokkuvõttes

- II sammas on riikliku pensioni (I samba) kogumisosa;

- II samba kasulikkuse määratlemine ainult tootluse ja SKP kasvu võrdlusega on vale, arvestama peab ka kulubaasi muutust ehk pensionäride arvu. Tegelikult tuleb arvestada ka pensioniõiguseid ja nende muutust, kuid sellest teemast tuleb pikemalt juttu eraldi postituses;

- Arvestades pensionäride arvu suurenemist, võib tootlus olla umbes 30% väiksem sotsiaalmaksu laekumise (või SKP) kasvust, et kogumispension (II sammas) oleks kasulikum jooksval finantseerimisel põhinevast pensionist (I sammas).