Risto Kaarna, fiskaalpoliitika osakonna peaspetsialist

Valitsus kiitis heaks rahandusministeeriumi ettepaneku muuta ettevõtete sõiduautode erakasutuse maksustamist. Tegemist on põhjaliku süsteemimuudatusega, mille eesmärk on korraga muuta maksustamist õiglasemaks kogu ühiskonnas ja vähendada bürokraatiat. Muudatusettepanekule eelnes mahukas analüütiline eeltöö.

Praegune süsteem

Praegune firmaautode erisoodustuse süsteem on kirjutatud kahte seadusesse.

- Tulumaksuseadus ütleb, et erisoodustus on (muu hulgas) „sõiduki või muu tööandja vara tasuta või soodushinnaga kasutada andmine töö-, ameti- või teenistusülesannete või tööandja ettevõtlusega mitteseotud tegevuseks”. Samuti: “tööandja maksab tulumaksu töötajale tehtud erisoodustuselt”.

- Sotsiaalmaksuseaduses on sätestatud, et „sotsiaalmaksu makstakse erisoodustustelt tulumaksuseaduse tähenduses, ümberarvestatuna rahasse, ning erisoodustustelt maksmisele kuuluvalt tulumaksult”.

Tööandja sõiduauto tasuta või soodushinnaga töö-, ameti- või teenistusülesannete või tööandja ettevõtlusega mitteseotud tegevuseks kasutada andmise erisoodustuse ülempiir on 256 eurot kuus iga sõiduauto kohta. Erisoodustuse suurus määratakse arvestuse alusel ehk nö sõidupäevikut kasutades. Arvestuse puudumise korral võetakse maksustamisel aluseks 256 eurot. Erisoodustuse hind ühe kilomeetri kohta on sõiduauto puhul vanusega üle viie aasta ja auto silindrite töömahuga kuni 2000 cm3 (kaasa arvatud) 20 senti ning muudel juhtudel 30 senti.

Vastavalt Statistikaametile on keskmine töökoha kaugus nendel, kes peamise vahendina kasutavad töölkäimiseks firmaautot, 17-22 km (vt alljärgnevat tabelit).

Tabel: põhitöökoha keskmine kaugus elukohast vastavalt peamisele transpordiliigile, km

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| Keskmine | 9,8 | 10,2 | 10,1 | 10,5 | 11,2 | 10,3 |

| Jalgsi | 1,2 | 1,2 | 1,2 | 1,3 | 1,4 | 1,3 |

| Jalgratta, mopeedi, mootorrattaga | 3,7 | 3,5 | 3,4 | 3,6 | 2,7 | 3,8 |

| Isikliku autoga | 12,6 | 12,8 | 13,1 | 13,4 | 13,8 | 13,1 |

| Ametiauto, töökoha sõidukiga | 18,6 | 18,2 | 17 | 17,8 | 22,2 | 17,3 |

| Ühissõidukiga | 10 | 10,9 | 10,8 | 10,9 | 11 | 10,7 |

Allikas: Statistikaamet

Keskmine täiskoormusega töötav inimene sõidab (puhkusi arvestamata) ühes tüüpilises kuus 2010.-2015. aasta keskmise töökoha kauguse põhjal ca 780 km vaid töö ja kodu vahet. Erisoodustus sellisel juhul on 234 eurot. Kui sõita kuu jooksul veel täiendavad 75 kilomeetrit, muutub arvestuse pidamine ebavajalikuks, kuna maksukohustus täiendavatest sõitudest enam ei kasva.

Võrdne kohtlemine

Erisoodustuse maksustamise vajalikkus seisneb võrdses kohtlemises ning õigluses. Kõik tööandjalt saadavad hüved (lisaks palgale) peavad olema võrdselt maksustatud, et ei tekiks võimalust ja motivatsiooni ühel või teisel viisil töötajatele maksuvaba või soodustustega loonuspalka maksta. See oleks nende suhtes, kes makse täiel määral maksavad, ebaõiglane ning tekitab turumoonutusi. Hea erisoodustuse süsteem arvestab täielikult hüve rahalise väärtusega töötaja jaoks. Teisisõnu, erisoodustus peab olema ideaalis maksustatud samaväärselt olukorraga, kui töötaja selle hüve ise omale ostab.

Praegune erisoodustuse süsteem on problemaatiline kahel põhjusel. Esiteks ei arvesta kilomeetripõhine lähenemine töötaja saadava hüve tegeliku väärtusega. Nii kalli kui ka odava auto puhul makstakse maksu absoluutsummas sama palju. Kui aga töötaja ostaks ise auto, tähendaks talle kalli auto ostmine suuremat maksukoormust, kui odava auto ostmine, kuna töötaja teenitud tulu on proportsionaalselt maksustatud, erinevalt erisoodustusest, millel on kindlasummaline (i.k lump sum) maks. Teiseks on kehtiv kilomeetrite arvestuse praktika halduslikult problemaatiline. Sõidupäevikute süsteem on levinud avaliku arvamuse kohaselt halduslikult koormav ning ei pruugi ka maksuvaidlustes anda adekvaatset infot.

Erinevad kulud eraisikule ja ettevõtjale

Et selgitada eelpoolkirjeldatud maksustamise ebavõrdsust eraisiku ja juriidilise isiku vahel, toon näite maksustamise erinevusest sama autole tehtava kulutuse juures. Vahe on vaid kulutaja õiguslikus staatuses. Kui eraisik kulutab ühes kuus autole näiteks 500 eurot, on tema maksukohustus järgmine:

- 500 x 20/80 = 125 eurot tulumaksu

- (500 + 125) x 33% = 206 eurot sotsiaalmaksu

- 500 x 20/120 = 83 eurot käibemaksu

Kokku on eraisiku maksukohustus 414 eurot (jättes lihtsustuse eesmärgil kõrvale töötuskindlustusmakse). Juriidiline isik, kes kulutab 500 eurot autole, maksab erisoodustuselt makse maksimaalselt 211 eurot (170 eurot tulu- ja sotsiaalmaksu erisoodustuselt, lisaks 42 eurot käibemaksu), ehk ligi poole vähem.

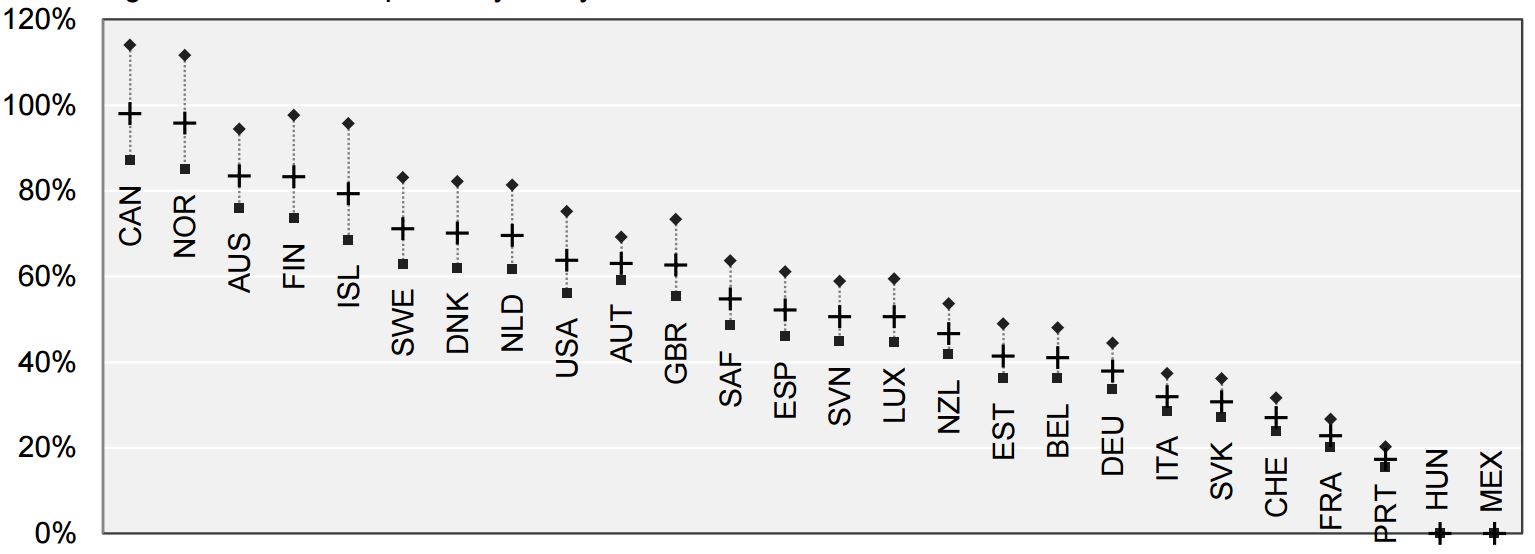

Sellised ettevõtete autode maksustamise käärid on paljudes riikides ning seda on põhjalikumalt analüüsinud nii OECD kui ka Euroopa Komisjon. Vaid kaks OECD riiki maksustavad süsteemi mõttes ettevõtte-, ning eraautosid sarnaselt. Nendeks on Kanada ja Norra. Mehhiko ja Ungari ei maksusta ettevõtte autosid üldse.

Joonis: OECD riikide ettevõtete autode maksustamise osakaal eraisiku autode maksustamisest (allikas: OECD)

Joonisel on arvutuste aluseks võetud keskmise auto kulutused kolme aasta jooksul ning protsent väljendab osakaalu, kui palju ettevõtte autode maksusüsteem erakasutuse maksustamisest katab. Olgu ka öeldud, et tegemist on teoreetilise maksustamisega, mitte tegeliku maksukogumisega, mis paljudel juhtudel võib olla veelgi väiksem.

Sellise alamaksustamisega seonduvad järgmised probleemid, millele OECD analüüs ka osutab:

- Ettevõtete autode maksusoodustused suurendavad sõidetud kilomeetreid

- Sõidetud lisakilomeetrid kahjustavad keskkonda

- Sõidetud kilomeetrite soodustamine on kõige kahjulikum osa ettevõtte autode maksustamises (võrreldes näiteks auto soetuse toetamisega)

- Maksusoodustuste kaotamine (eriti sõidetud kilomeetrite soodustamise) parandaks oluliselt OECD riikide keskkonda

Euroopa Komisjoni kahe analüüsi järeldused on laias laastus sarnased, kuid lisaks:

- Ettevõtte autode maksustamine on ühiskondliku kuluga (54 miljardit eurot Euroopa Liidus aastas, ehk 0,5% SKPst)

- Balti riikides on probleem eriti terav

Nii OECD kui Euroopa Komisjon ütlevad oma analüüsi järeldustes üsna ühemõtteliselt, et ettevõtete autode maksustamise turumoonutus tuleks kaotada.

Muud majanduslikud moodutused

Eestis on firmaautode maksustamisega seotud ka teatud spetsiifilised majanduslikud moonutused. Näiteks viitab Eesti Panga uuring, et ettevõtlusega tegelevate ja tavaliste leibkondade tulud ja tarbimine on väga erinevalt kajastatud. Leibkonnad, kes oma toidutarbimise harjumustelt on sarnased, kuid vähemalt üks liige on ettevõtte juhatuses, on oodatust 2,6 korda väiksema sissetulekuga. See viitab selgelt kas maksustava sissetuleku varjamisele, muu tarbimise tegemisele läbi ettevõtte, või mõlemale.

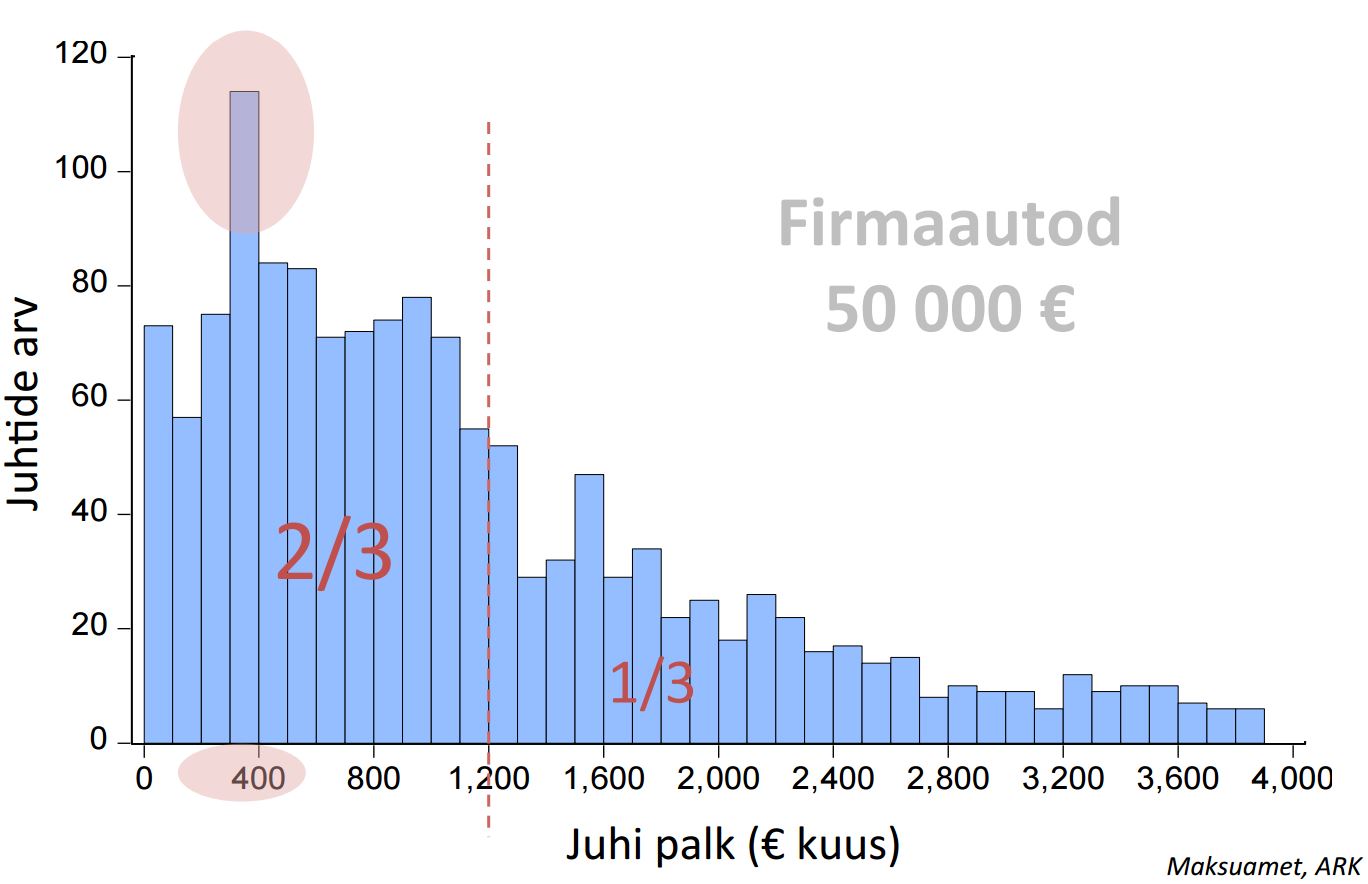

Täiendav näide sellisest eripärasest käitumisest on rahandusministeeriumi analüütiku Madis Abeni poolt koostatud liiklusregistri ja maksuameti andmete ühendamisel saadud analüüsi tulemus. See näitab ühe kalli ettevõtete arvel oleva automudeli (Toyota Land Cruiser hinnaga ca 50 000 eurot) omanike poolt Eesti Maksu- ja Tolliametile (EMTA) deklareeritud brutopalga jaotust (vt alljärgnev joonis). Kahe kolmandiku autoomanike brutopalk on alla 1200 euro kuus (2013. aasta andmed). Netopalk sellisel juhul on mitte rohkem, kui 940 eurot. 50 000 eurot maksva auto liisingu kuumakse 5-aastase liisingu korral on ligi 600 eurot ning auto omamise ning kasutamisega seonduvad keskmised kulud (kindlustus, kütus, hooldus, remont) lisavad kogukuludele veel umbes sama palju otsa.

Joonis: ettevõtte arvel olevate Toyota Land Cruiserite omanike brutopalga jaotus (allikas: Maksu- ja Tolliamet, Maanteeamet, Madis Abeni arvutused)

Täiendavalt on vastavalt EMTA 2013. aasta andmetele 5700 ettevõtet ilma sisulise tegevuseta, kuid nende arvel ligi 7000 autot, ehk kümnendik kõigist firmaautodest. Ettevõtetesse ostetakse keskmiselt võrreldes eraisikutega ligi 30% kallimaid kasutatud autosid ning ligi 70% kallimaid uusi autosid (allikas: Eesti Panga liisingustatistika, EMTA tehingustatistika, Rahandusministeeriumi arvutused). Lisaks on keskmine ettevõtete autode võimsus vastavalt maanteeameti sõiduautode registri andmetele ja rahandusministeeriumi arvutustele suurem kui eraautodel (89 kW vs 114 kW). Vastavalt tööjõu-uuringule käib firmaautoga peamise transpordiliigina tööl üle 70 000 inimese, firmaautosid kehtiva liikluskindlustusega on kokku vaid 75 000 (Maanteeamet, EMTA, liikluskindlustusregister). Erisoodustust sellelt deklareeritakse palju vähem. Teiste riikide kogemuse põhjal on firmaautode erasõitude osakaal 60-80% (sellele viitab ka MNT läbisõidu-uuring). Eesti on uute autode CO2 emissiooni ja võimsuse poolest ELis esimene (s.t kõige keskkonnakahjulikum).

Mis ja kus on firmaautod kajastatud?

Firmaautode kajastumine maksudeklaratsioonidel on samuti problemaatiline. Üldse kajastub käibedeklaratsioonidel firmaautosid 66 000, kuid liikluskindlustusregistri ja liiklusregistri andmetel peaks aktiivkasutuses olevaid autosid olema umbes 75 000.

Seega osa autosid on maksustamise mõttes „kadunud“. Segakasutuses autosid on 44 000, millelt laekub aastas 17 miljonit eurot käibemaksu (allikas: EMTA 2015, rahandusministeeriumi arvutused). Seda segakasutust deklareerib 24 000 ettevõtet, ehk keskmiselt on see 1,8 autot ettevõtte kohta. Erisoodustust deklareerib vaid 6 800 ettevõtet ehk alla kolmandiku neist ettevõtetest, kes teisel maksudeklaratsioonil ütlevad, et nende autod on ka erakasutuses.

Täpne autode arv, millelt erisoodustust makstakse, pole teada, kuid on selge, et käärid on siin suured. Tulu- ja sotsiaalmaksu erisoodustuselt laekus 2015. aastal 25 miljonit eurot (allikas: EMTA 2015, rahandusministeeriumi arvutused). Kaasneva positiivse nähtusena lisandus neist 4 miljonit eurot koos firmaautode käibemaksusüsteemi muudatusega pärast 2014. aasta detsembrit.

Selliste eripärade üheks põhjuseks on juba mainitud maksustamise ebavõrdsus. Isegi kui teha ainult erasõite ning maksta ära kõik maksud, on rahaliselt kõige otstarbekam osta auto just juriidilise isikuna. 25 000 eurot maksva auto puhul (koos muude kuludega) maksab juriidiline isik viie aasta jooksul eraisikuga võrreldes 26 000 eurot vähem makse. Eraisik maksab 39 000 eurot ning juriidiline isik 13 000.

ETTEPANEK: lihtsam ja õiglasem süsteem

Võttes kõike eelnevat arvesse, oli meie ülesanne analüüsida ning selle põhjalt leida lihtne ja õiglane tööandja poolt töötajale sõiduki kasutada andmise erisoodustuse süsteem. Lihtsus ja õiglus on enamasti aga teineteist välistavad nähtused. Lihtne süsteem lööb kõiki ühe puuga, mis pole õiglane. Õiglane süsteem võib aga olla halduslikult koormav ja keeruline, kuna autod võivad olla erakasutuses väga erineval määral. Samuti ei soovinud me erisoodustuse arvestusel kasutada selliseid näitajaid, millega on kerge manipuleerida.

Kui vaadata Euroopasse, siis tüüpiliselt on auto erisoodustuse aluseks mingi osakaal auto ostuväärtusest (6%-30%).

Tüüpiliselt on sellele lisatud ka erinevad määrad aastase läbisõidugrupi-, CO2 emissioonide grupi, võimsuse vms kohta. Süsteeme on palju erinevaid. Selleks, et vähendada võimalusi manipulatsiooniks, kasutavad enamus riike erisoodustuse arvestamisel mingit kindlat väärtust või rusikareeglit.

Auto rahaline väärtus on teoreetiliselt üks parimaid näitajaid iseloomustamaks auto väärtust hüvena töötaja jaoks, kuid probleemiks on siin nii selle õiglase hindamise keerukus (väärtus on muutuv ja osaliselt subjektiivne suurus), kui ka selle suurusega manipuleerimise oht.

Euroopas on auto väärtuse hindamisel kasutatud ka auto turuväärtust, kindlustusväärtust, ostuväärtust, asendamisväärtust, automüüjate hinnakirjade hindu või sarnase auto liisingukulu suurust, ka keskmist taksokilomeetri hinda. Nende kõigiga on sarnased hindamise ja manipuleerimisega seotud probleemid

Auto läbisõit erisoodustuse alusena on selles mõttes hea, et see iseloomustab auto reaalset kasutusaktiivsust ja on seega otseses seoses hüve väärtusega. Väiksema kasutuse puhul on maksukohustus väiksem ning suurema kasutuse puhul suurem. Küll on aga problemaatiline selle mõõtmine sellise täpsuse ja usaldusväärsusega, mis maksuvaidlustes adekvaatne oleks.

CO2 emissioon on erisoodustuse alusena hea keskkonna aspektist ning kuna uuemad autod on reeglina parema näitajaga, soodustaks see ka autopargi uuendamist. Küll aga pole selle näitaja seos auto hinnaga piisavalt tugev, et saaks öelda, et see näitaja iseloomustab hästi auto rahalist väärtust.

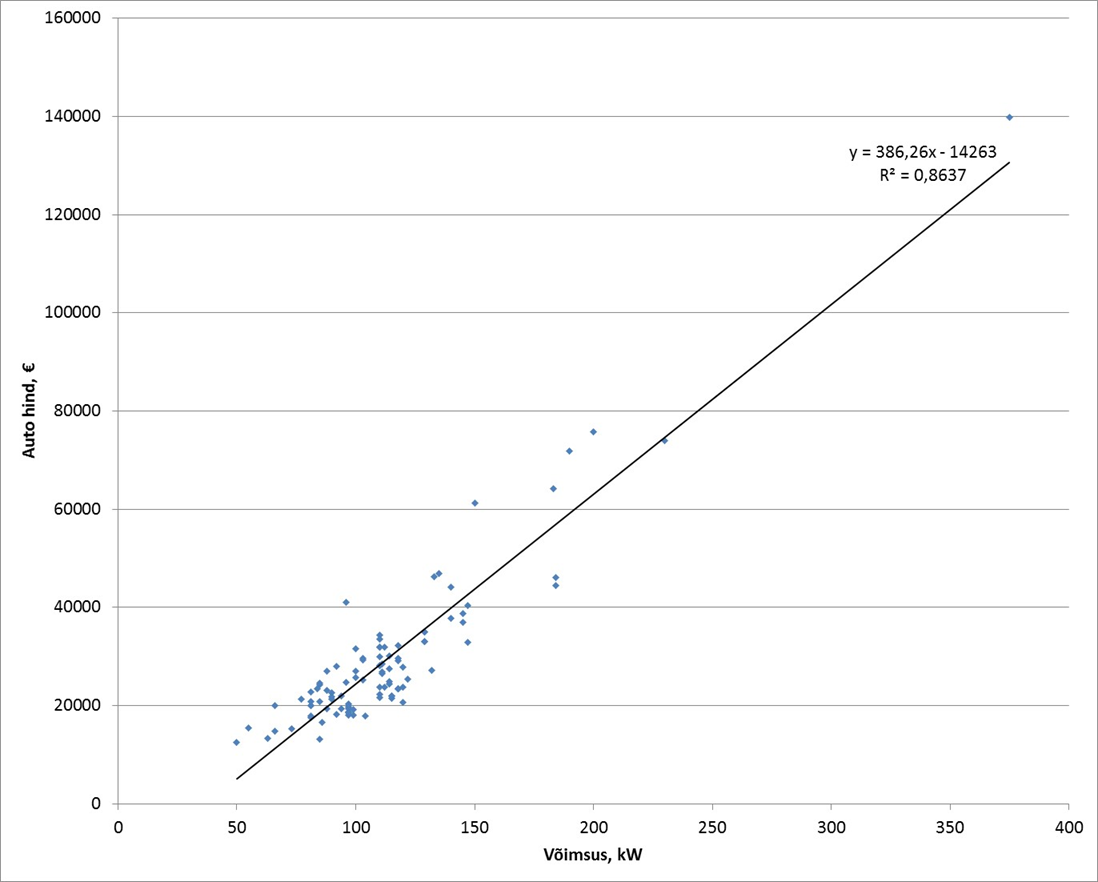

Näitaja, milleni jõudsime, on sõiduki võimsus. Võimsus on statistilises mõttes ülitugevas korrelatsioonis auto hinnaga (üle 90%). Analüüsiks uurisime uute ja kasutatud autode hindu autode kohta, mis reaalselt meie liiklusregistris ettevõtete arvel on. Iga mudeli kohta otsisime võimalikult sarnased müügil olevad mudelid ning auto hinna leidmiseks võtsime nende keskmise. Korrelatsioon on tugev nii markide ja mudelite vahel – erinevate tootjate võimsamad mudelid on kallimad, kui ka ühe mudeli piires – st sama automudel võimsama mootoriga on kallim, kui nõrgema mootoriga mudel.

Joonis: Eesti ettevõtete 2015. aastal registreeritud autode juhuvalimi hinna ja võimsuse seos (allikas: Maanteeamet, rahandusministeeriumi arvutused)

Sarnane seos säilib ka vanemate autode puhul. Võimsuse ja hinna korrelatsioon on 83% ka 10 aastat vanade autode puhul. Võimsusel on keskmiselt tugev statistiline seos CO2 emissioonide näitajaga, mis kaasneva nähtusena suunab maksustamist ka rohkem keskkonnakahjule.

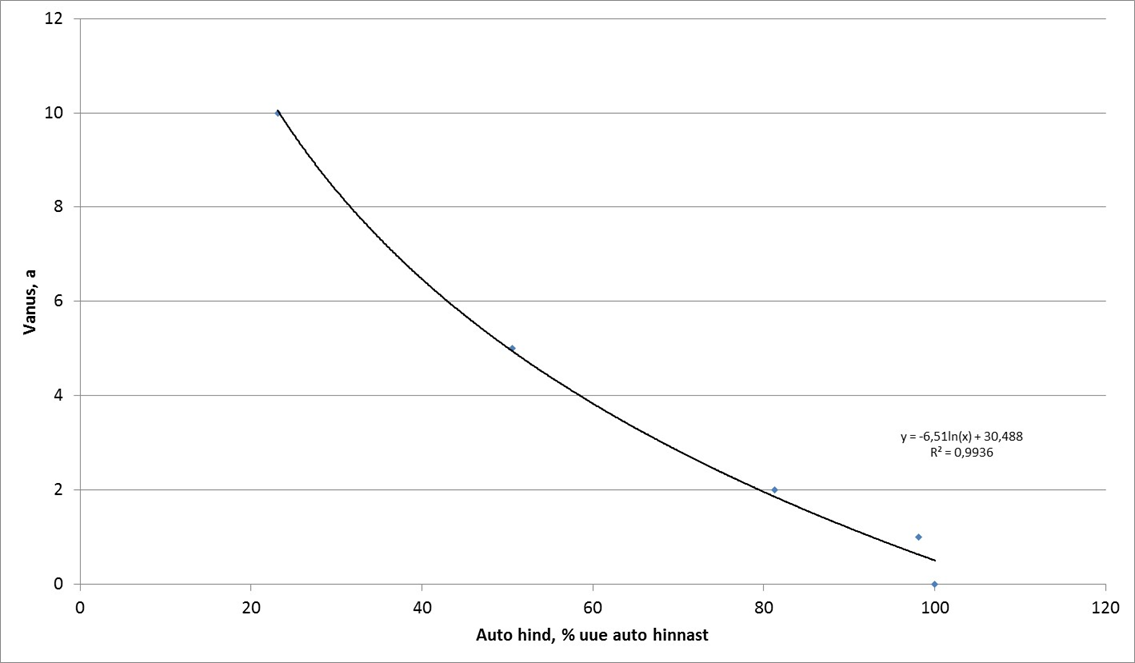

Täiendavalt on oluline sisse tuua auto vanus, kuna auto vananedes selle väärtus väheneb (vt allolevat joonist). Vaid kaks aastat vana auto puhul väheneb selle väärtus 20% võrra ning 10 aastaga on auto väärtus langenud ligi 80%.

Joonis: Eesti ettevõtete autode väärtus ja vanus, vanusegrupi keskmised (allikas: rahandusministeeriumi arvutused)

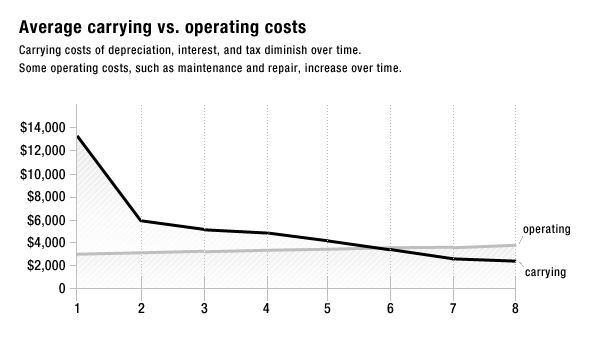

Kuna auto vanus mõjutab nii tugevalt auto väärtust, on vaja ka seda erisoodustuse alusena arvestada. Küll on aga oluline välja tuua, et autoga seotud kulud ei koosne vaid auto enda väärtusest. Alljärgneval kahel joonisel on välja toodud analüüs, millest nähtub, et esialgu moodustab autokuludest suurema osa auto enda ostukulu (joonisel carrying) ning hiljem muud autoga seotud kulud (joonisel operating) (kütus, remont, hooldus, kuluvad osad jne). Sealjuures muud autoga seonduvad kulud ajas kasvavad.

Joonis: Autokulude jaotus auto vanuse suhtes (allikas: ConsumerReports)

Samuti on süsteemi parameetreid sättides oluline silmas pidada muid autoga seonduvaid kulusid lisaks auto hinnale. Viie aastaga moodustavad muud autoga seotud kulud umbes poole kõigist autoga seotud kuludest (joonisel oranž).

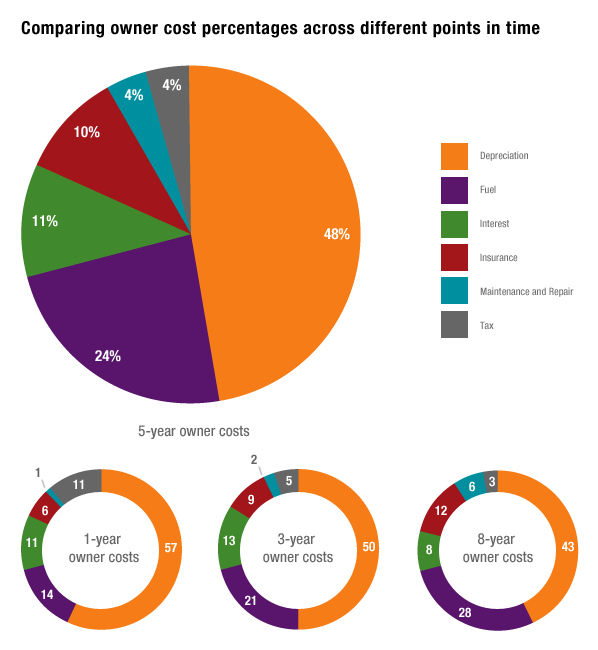

Joonis: Autokulude jaotus liigiti ning ajas (allikas: ConsumerReports)

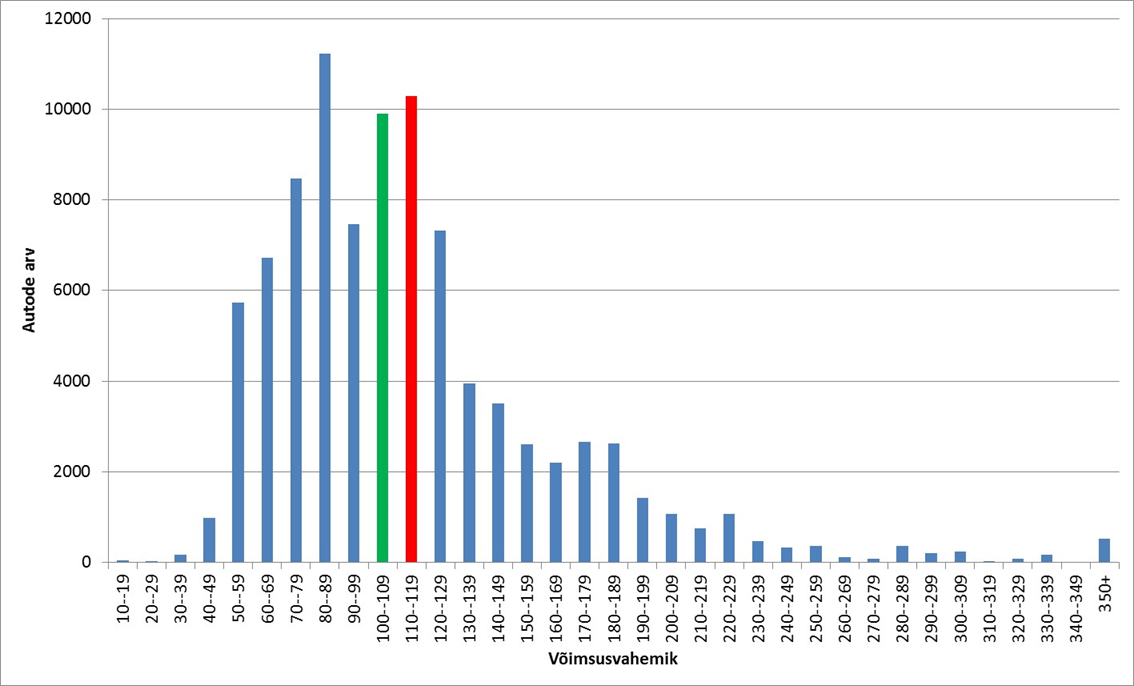

Maksustamisel on oluline jälgida, kes maksukoormust kannab. Autode võimsuse jaotus on toodud alljärgneval joonisel. Keskmine ettevõtte sõiduauto võimsus on 114 kW (joonisel punases tulbas) ning mediaanvõimsus on 103 kW. Enamus firmaautodest asub võimsusvahemikus 50-130 kW.

Joonis: Eesti ettevõtete autode võimsuse jaotus (allikas: Maanteeamet, rahandusministeeriumi arvutused)

Eelnevale tuginedes ning ka asjassepuutuvate ettevõtjate esindajatega arutledes jõudsime järgme ettepanekuni.

Auto võimsusest ja vanusest sõltuv baas:

Auto erisoodustuse väärtus sõltub auto võimsusest ning vanusest. Kilomeetripõhine arvestus kaoks. Üks lisanduv kW muudab erisoodustust 1,96 euro võrra. Keskmise auto (114 kW) erisoodustus oleks 223,4 eurot kuus, millelt tulu- ja sotsiaalmaks oleks 148 eurot kuus (praegu 169,6 eurot). Vanusekoefitsient 75% vähemalt viis aastat vanade autode puhul (erisoodustus on 75% täisväärtusest). Keskmise auto puhul oleks see 167,6 eurot ning tulu- ja sotsiaalmaks 111 eurot kuus.

Arvuliselt on valdav enamus autosid allpool keskmist, seega enamuse (täismääralt maksjate) maksukoormus väheneb.

Alljärgnevas tabelis on esitatud näited erinevatest automudelitest, nende erisoodustuse väärtusest meie ettepaneku kohaselt ning selle võrdlusest praegu kehtiva erisoodustuse suurusega.

Tabel: Autokulud ja maksud erinevate tüüpmudelite puhul vastavalt muudatusettepanekule

| Mudel | Võimsus (kW) | Erisoodustus (kW * 1,96), eurot kuus | Keskmised autokulud kuus[1] | Erisoodustuse osakaal autokuludest | Maksud ilma KM-ta, eurot kuus | Muutus 169,60lt |

| Škoda Fabia | 44 | 86 | 232 | 37% | 57 | -66,40% |

| Nissan Micra | 59 | 116 | 270 | 43% | 77 | -54,60% |

| Škoda Octavia | 81 | 159 | 408 | 39% | 105 | -38,10% |

| Nissan Juke | 86 | 169 | 408 | 41% | 112 | -34,00% |

| Mazda 6 | 110 | 216 | 596 | 36% | 143 | -15,70% |

| Honda CR-V | 114 | 223 | 736 | 30% | 148 | -12,70% |

| Audi A4 | 140 | 274 | 912 | 30% | 182 | 7,30% |

| Toyota Land Cruiser | 207 | 406 | 1650 | 25% | 269 | 58,60% |

| Mercedes-Benz S500 | 335 | 657 | 2940 | 22% | 435 | 156,50% |

[1] Muud kulud moodustavad poole auto ostukuludest 5 aasta jooksul

Sellise süsteemi rakendamine nõuab ka teatavaid tehnilisi muudatusi. Lisaks on oluline silmas pidada senist autoomanike käitumist ning võimalikke muudatusi selles. Oleme teinud ettepanekud senise süsteemi muutmiseks järgmiselt:

- Läbisõidu arvestust (sõidupäevikut) ei peeta

- Pettuste vältimiseks tuleb auto kasutusotstarbe ette deklareerida ning käibemaksu saab maha arvata üksnes katkematu kaheaastase kasutusega 100% ettevõtluses

- Et tagada parem sotsiaalne kontroll autode maksustamise osas, võiksid 100% ettevõtluses kasutuses olevad sõiduautod, sh riigiettevõtete autod, olla märgistatud

- Arvestus käib täiskuu-, mitte päevapõhiselt, kuna sõidupäevikut ei ole – alla kuu arvestuse jaoks jääb isikliku auto kasutamise maksuvaba hüvitis kuni 335 euro ulatuses

- Kaubikuomanikud võivad sama süsteemi kasutada vabatahtlikult

Analüüsime täiendavalt seda, kuidas võimalikult vähese halduskoormusega kõigi jaoks tagada see, kuidas maksuhalduri jaoks rahuldavalt viisil ja seeläbi vältides maksuvaidlusi, eristada segakasutuses ning täielikult ettevõtluses olevaid autosid.

Kokkuvõttes leiame, et meie ettepaneku järgselt on firmaautode erisoodustuse süsteem lihtsam – kaob arvestuse pidamine ning erisoodustuse alus oleks kõigile selge ning üheselt mõistetav ning mitte manipuleeritav; õiglasem – kallim auto on rohkem maksustatud ning odavam auto vähem maksustatud; halduslikult kergem nii maksuametnikele kui ka ettevõtetele, kuna kaob arvestuse pidamine. Lisaks on muudatus enamikule autokasutajatele praegusest soodsam.