finantsteenuste poliitika osakonna nõunik

Milliseks kujuneb sissetulek tulevikus, sõltub väga paljus iga inimese enda valikutest. Investeerimine teises ja kolmandas sambas on kõigile vabatahtlik ning raha koguneb sinna just sellises tempos, kuidas keegi panustab. Uuest aastast saab 2 protsendi asemel teise sambasse lasta kanda 4 või 6 protsenti palgast.

Selleks, et teise sambasse jõuaks rohkem raha, on vaja esitada maksemäära muutmise avaldus. Kõrgema maksemäära rakendumiseks juba jaanuarist saab avaldusi teha veel novembri lõpuni.

Otsuse oma tulevikku rohkem panustada on esimesed 54 000 inimest ka juba teinud. Enam on eelistatud maksimumi võtta – 63 protsenti maksemäära tõstnutest on valinud uueks määraks 6 protsenti.

Sotsiaalmaksust lisandub teise sambasse alati 4 protsenti ja maksemäära valik seda ei mõjuta.

Võida koheselt tulumaksus

Riigipoolsete maksusoodustuste tõttu on pensionisambad soodsaks investeerimisvõimaluseks. Kogumispensioni makse peetakse palgast kinni enne tulumaksu maksmist, mistõttu jõuab teise sambasse 22 protsendi võrra suurem summa kui see, mis palgana kätte tuleks. Kui brutopalk on näiteks 2100 eurot ja puudub maksuvaba tulu, tekib maksemäära tõstmisest 6 protsendile iga kuu tulumaksuvõit 18 eurot (9 eurot, kui maksemäär on 4 protsenti). See annab hea võimenduse säästude suurendamisele.

Maksemäära saab ka edaspidi muuta ja uus määr hakkab kehtima alati jaanuarist. Nii saab maksemäära muuta maksimaalselt kord aastas. Avaldus uuest aastast maksemäära muutmiseks peab alati olema tehtud hiljemalt novembri lõpuks.

Pikem kogumisaeg = suurem liitintress

Maksemäära mõju kogunevale varale on muidugi seda suurem, mida pikema aja jooksul kõrgemas määras makseid teha. Teise sambasse lihtsalt laekub rohkem raha ja mida noorem on investor ehk mida pikem on aeg, seda suuremat efekti hakkab andma liitintress.

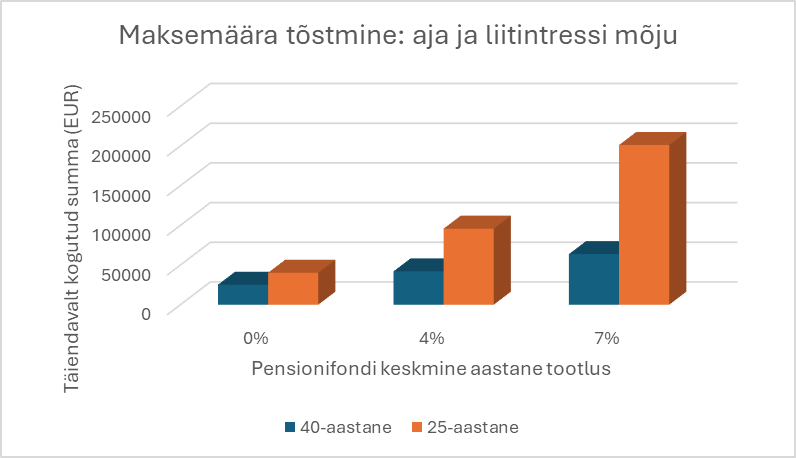

Liitintressi mõju aitab illustreerida allolev joonis, millel on kõrvutatud 40- ja 25-aastane investor, kes saavad ühesugust palka 2100 eurot ja on tõstnud maksemäära 2-lt 6 protsendile. Joonisel on näidatud, kui palju koguneks mõlemal investoril 65. eluaastaks maksemäära tõstmisest täiendavalt raha juurde tootlust arvestamata (0 protsenti) ja juhul, kui keskmine aastane tootlus oleks 4 või 7 protsenti. Viimased protsendid on vastavalt Eesti teise samba pensionifondide ja aktsiaturu keskmine ajalooline tootlus.

Kui tootlust ei oleks, suurendaks maksemäära tõstmine 25-aastase investori vara 60 protsendi võrra rohkem kui 40-aastasel investoril. Seda puhtalt kauem tehtud suuremate maksete tõttu. Kui juurde arvestada tootlus, saab noorem investor olulise eelise. Kõrgem maksemäär koos keskmise tootlusega 4 protsenti aastas annaks 25-aastasele investorile 128 protsendi võrra suurema ja keskmise tootlusega 7 protsenti 216 protsendi võrra suurema vara kasvu.

Arvuta ja tee avaldus!

Investori elu hõlbustamiseks on maksete tõstmise mõju arvutamiseks mõeldud kalkulaatorid teinud kättesaadavaks ka LHV, Luminor, SEB, Swedbank ja Tuleva. Nii saab igaüks oma teenusepakkuja juures ise järgi vaadata, mida maksemäära tõstmine just temale tähendaks.

Maksemäära muutmise avaldust saab esitada Pensionikeskuse iseteeninduses „Minu pensionikonto“ või kodupangas. Lisainfot ja otseteid avalduse esitamiseks vaata siit: Suurenda II samba sissemakset — Pensionikeskus.