rahandusministeeriumi fiskaalpoliitika osakonna juhataja

On selge, et riigi rahanduse keeruline olukord tekitab ühiskonnas diskussiooni. Kahjuks jäävad tihtipeale argumendid ja väited võimendatult emotsionaalseks ning ei säti head lähtekohta arutelu aluseks. Nii võime meediast pea igapäevaselt lugeda lugusid tohutust konkurentsivõime kaotusest maksutõusude tõttu, müstilistesse mõõtmetesse paisunud ametnike armeest ja sellest kuidas väikseimgi kärbe tähendab tohutuid tagasilööke ühes või teises valdkonnas.

Kõiki neid lugusid seob aga üks väga konkreetne omadus. Pea alati on täpsustamata jäetud, kellega või millise ajahetkega võrreldes selliseid võrdluseid tehakse. Rääkimata argumentidest, kas valitud võrdlusalus on üldse sisuliselt põhjendatud. Loomulikult tähendab kulude kärbe seda, et kärpele vahetult eelneva päevaga võrreldes on ressursse vähem. Samuti maksutõus seda, et maksud on tõusule eelneva päevaga võrreldes tõusnud. Aga see ei põhjenda veel seda, et kärpele või maksumuudatusele vahetult eelneva päeva olukord oli õige ja põhjendatud. Rääkimata sellest, et tulusid ja kulusid tuleks käsitleda koos ja tervikuna, mitte üksteisest eraldi.

Näha on ka, et oleme ministeeriumina riigi rahanduse tänaste probleemide olemust ja struktuuri liiga vähe selgitanud, mistõttu levib ühiskonnas omajagu lihtsustatud ettepanekuid, mis ei ole kooskõlas ei tegelikkuse, allpool kirjeldatud ambitsioonide ega ka meie võimaliku tegutsemisraamistikuga. Eesti ühiskonnal pole ka kogemusi defitsiidiprobleemis oleva valitsussektoriga, mistõttu aetakse debattides järjepidevalt segi ka väga lihtsaid tõdesid. Nagu näiteks suutmatus mõista, et kui riigi kulud ületavad riigi sissetulekuid, siis laenu võtmine ongi selle vahe katteallikas, aga laen ei ole sissetulek. Samamoodi nagu ettevõtte puhul ei kajastata laenu võtmist kasumiaruandes tuluna ega loeta inimeste puhul eluasemelaenu võtmist inimese sissetulekuks.

Millega või kuidas üldse peaks võrdlema riigi rahanduse olukorda?

Suve alguseks koostasime Rahandusministeeriumis põhjaliku majandusanalüütilise ülevaate Eesti valitsussektori rahandusest. Analüüsi eesmärk oli luua majandusanalüütilistest võrdlustest tulenev taust 0-baasilise eelarverevisjoni läbiviimiseks. Selle käigus võrdlesime Eesti valitsussektori tulude ja kulude erinevust teiste EL liikmesriikidega ja meie varasema ajalooga ning vaatasime meile antud väliseid rahvusvahelisi ja siseriiklikke soovitusi riigi teenuste tõhustamiseks.

Võrdlusalused selles analüüsis on teadlikult nii valitud, et hinnangud oleks võimalikult objektiivsed. Kõrvutasime Eestit teiste EL riikidega, et näha Eesti tulude ja kulude olukorda riikidevahelises kontekstis. Kõrvutasime ka iseendaga. Iseendaga kriisidele eelnenud perioodil, mil meil probleeme riigi rahanduses polnud ning ühiskond tuli riigi toonase maksu- ja kulustruktuuri juures kenasti toime. Ning iseendaga vastavalt majandusprognoosidele. Võrdlusteks olid meil kasutada valdavalt 2022 aasta numbrid ning ettevaatena rahandusministeeriumi 2023. aasta kevadine majandusprognoos[1].

Kuidas ja mida võrrelda?

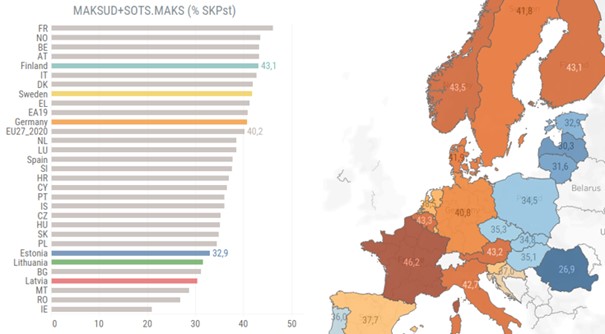

Pinnapealne võrdlemine teiste Euroopa Liidu riikidega pakub üsna vähe üllatusi. Eesti riigi maksukoormus on teiste EL riikidega võrreldes väike (joonis 1) ning jääb suuremale osale EL riikidest alla ka pärast kavandatavaid maksumuudatusi. Sealjuures Põhjamaade maksutasemest, mille turgudel Eesti ettevõtjad peamiselt konkureerivad, jääme endiselt peaaegu kümne protsendipunkti võrra SKPst maha.

Eesti riigi kulude struktuuris on teatud eripärad, kuid need ei ole ootamatud. Riik panustab teistest rohkem haridusse, kultuuri ning riigikaitsesse. Muud suuremad funktsioonid nagu sotsiaalne kaitse, tervishoid, majandus ja üldised avalikud teenused on keskmisest väiksemad. Eesti riigiaparaat ise ei hakka silma ülemäära suurena, seda mitmes erinevas lõikes, nii valitsemisfunktsioonide kui ka rahvusvahelise ESA statistilise liigenduse ning administreerimise efektiivsust hindavate näitajate mõttes. Ka kulude kogumaht on teistega võrdluses väike, kuigi ettevaates on see pilt muutumas.

Joonis 1. EL riikide maksukoormus, % SKPst, 2022. aastal.

Ka välised rahvusvahelised soovitused IMFilt, OECDlt, Euroopa Komisjonilt ei too esile ilmselgeid kohti võimalikeks kärbeteks.

Millise rolli võtab riik sissetulekute ümberjaotamises?

Oluliselt huvitavama sissevaate saame aga vaadates, kuidas on aastatel 2020-23 muutunud Eesti riigi kulude struktuur võrreldes varasemaga.

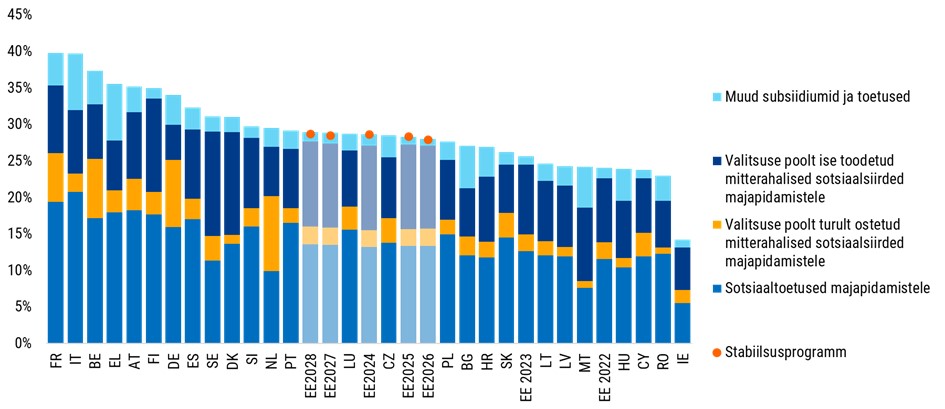

Eestis on valitsussektori analüüsis seni kasutatud vähe võimalust eristada riigi rolli sissetulekute ümberjaotamises riigi rollist ühiskonnale vajalike avalike teenuste pakkumisel. Hollandi kolleegid aga näiteks seda teevad. Meetod ise on üsna lihtne: riigi poolt kokku kogutavatest maksudest ja muudest tuludest eristatakse esmalt see osa, mille riik toetuste, dotatsioonide ning rahaliste ja mitterahaliste siiretena erasektorisse – valdavalt eraisikutele, oluliselt vähem ettevõtetele – tagasi annab. See on siire erasektori enda sees: ühtedelt võetakse ja teised saavad kasu. Peale selliste siirete tegemist järele jääv osa on valitsussektori jaoks nn. „kasutatav tulu“ (joonis 3) ehk tulu, mille eest tasuda ära intressimaksed riigivõlalt, Euroopa Liidu liikmemaks ning pakkuda ühiskondlikke avalikke teenuseid nagu näiteks sisejulgeolek, riigikaitse, keskkonnakaitse, maanteede korrasolek ning teha investeeringuid.

Joonisel 2 on toodud heledamate postidega rahandusministeeriumi 2024. aasta kevadprognoosi andmed ning punase täpiga on tähistatud sama posti kõrgus 2024. aasta kevadel koostatud stabiilsusprogrammi stsenaariumis.

Esmapilgul võib tunduda mõneti harjumatu, et rahvusvaheliselt loetakse siirete alla loetakse ka see osa valitsuse kuludest, kus valitsus ei jaota ühiskonnale rahalisi toetusi, vaid hoopis tarbib nii konkreetsete inimeste kasuks, et soovi korral oleks teoreetiliselt võimalik koostada isikukoodide täpsusega nimekiri kasusaajatest. Nii loetakse mitterahaliste siirete alla ka suur osa tervishoiukuludest, hariduskuludest ning näiteks ka kultuuri- ja teatripiletite dotatsioonid (sest kasu saavad ju konkreetsed terviseprobleemidega inimesed, õppurid ja kultuuriürituste külastajad).

Mida rahaliste ja mitterahaliste siirete analüüs näitab?

Sellisest analüüsist selgub mitu huvitavat tõsiasja.

Esiteks on kriisiaastate käigus on oluliselt ja hüppeliselt hoopis kasvanud riigi ümberjaotav roll ehk seal, kus riik kogub maksutulud ühtedelt ettevõtetelt ja inimestelt kokku, et kogutud vahendid teiste kodanike kasuks ühiskonda tagasi jaotada. Rahaliste ja mitterahaliste siirete maht suureneb rahandusministeeriumi kevadise prognoosi järgi ajavahemikul 2022-28 peaaegu viie protsendipunkti võrra (joonis 2). See on viis korda rohkem kui kaitsekulude tõus kahelt protsendilt SKPs kolmeni. Tõsi, tegu on prognoositava arenguga n-ö kriiside käigus jõustatud otsuste tulemusel.

Kahjuks jääb suur osa varasemast kulukamast ümberjaotamisest inimestele endile nähtamatuks. Sest nihe ei ole toimunud mitte üksnes rahalistes dotatsioonides, toetustes ja pensionites, vaid suuremas osas hoopis mitterahalistes sotsiaalsiiretes. Kasvavad siiski pea kõik elemendid, mida rahvusvaheliselt siirete alla loetakse. Rahalised toetused, sh sotsiaaltoetused. Kriiside tulemusel mõnevõrra kõrgemale tasemele jäänud rahalised dotatsioonid ettevõtetele. Aga ka valitsuse tarbimine konkreetsete kodanike kasuks ehk mitterahalised siirded. Viimasest suurema osa moodustab tervishoiukulude kasv, kus suurenemine on kriiside-eelselt 5%lt SKPs 7%ni SKPs.

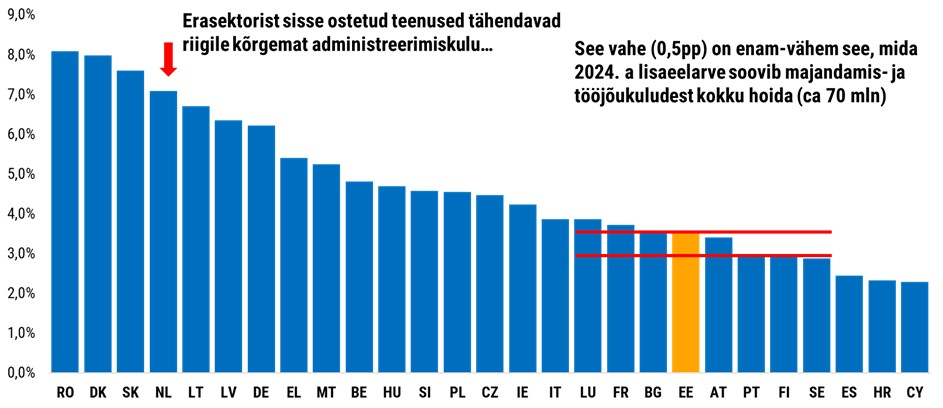

Teiseks, eristades valitsuse kuludest siirded erasektorile ja valitsuse kulutused avalike teenuste pakkumisel ning investeeringute tegemisel tuleb tõdeda, et kulude kasvus ei ole süüdi riigiaparaadi paisumine, vaid pigem vastupidi – riigiaparaadile ette nähtud vahendid on juba kärbete eelselt osakaaluna SKPs kahanemas. Ka n-ö administreerimiskulude osakaal valitsussektori kogukuludest on meil suhteliselt madal (joonis 4).

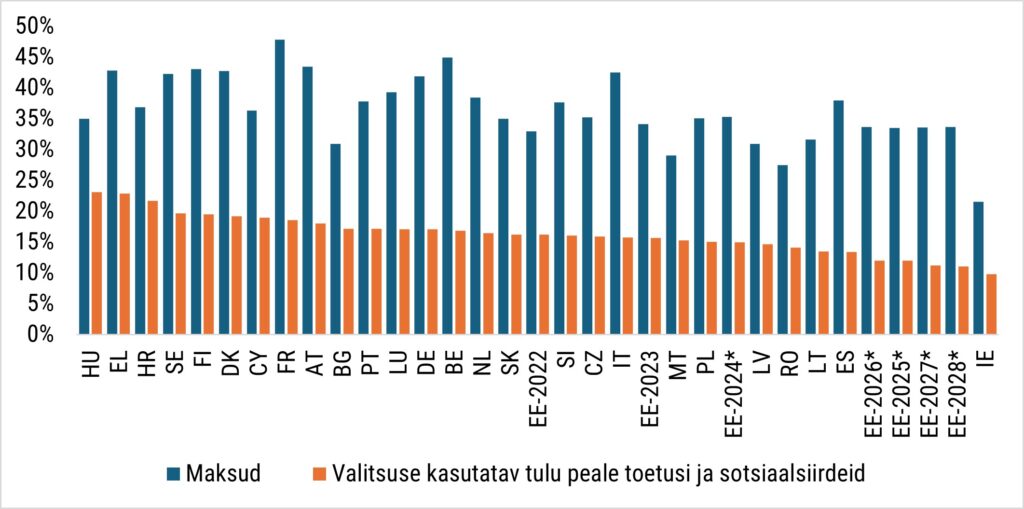

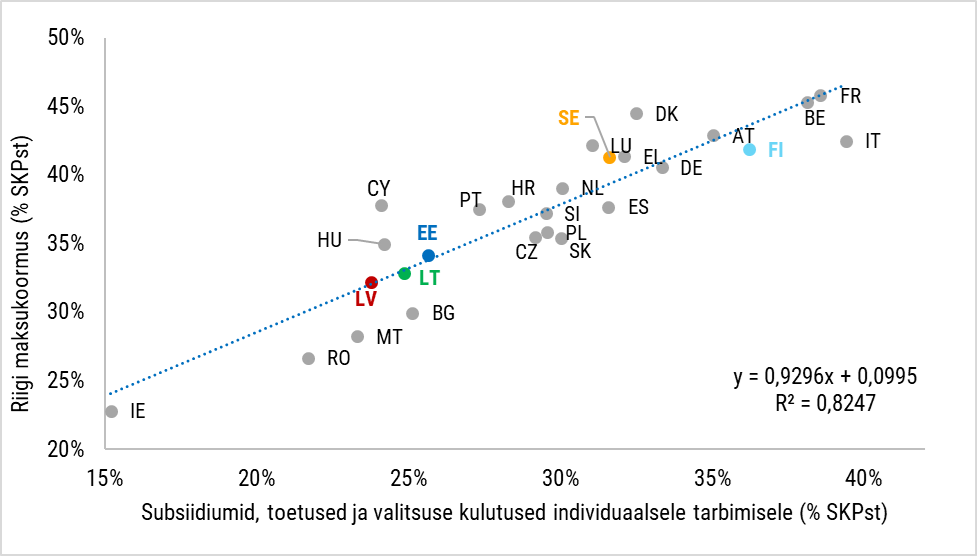

Kolmandaks on eelpool kirjeldatud kuludel teistes riikides väga tugev seos maksukoormuse suurusega. EL riikide võrdlus näitab, et just riigi ümberjaotav roll siiretena on põhiline tegur, mis määrab riigi maksukoormuse. Iga protsendipunkt riigi ümberjaotavat rolli tähendab rohkem kui 0,9 protsendipunkti suuremat maksukoormust (joonis 5). Suure maksukoormusega riikides nagu Rootsi, Soome, Itaalia, Prantsusmaa on maksud suured, sest riik jagab ühiskonnas tulusid oluliselt rohkem ümber kui madalamate maksudega riikides. Siirete järgselt järele jääva nn. kasutatava tulu suurus ülejäänud avalike teenuste ja valitsuse investeeringute tegemiseks osakaaluna SKPs Euroopa Liidus oluliselt ühtlasem.

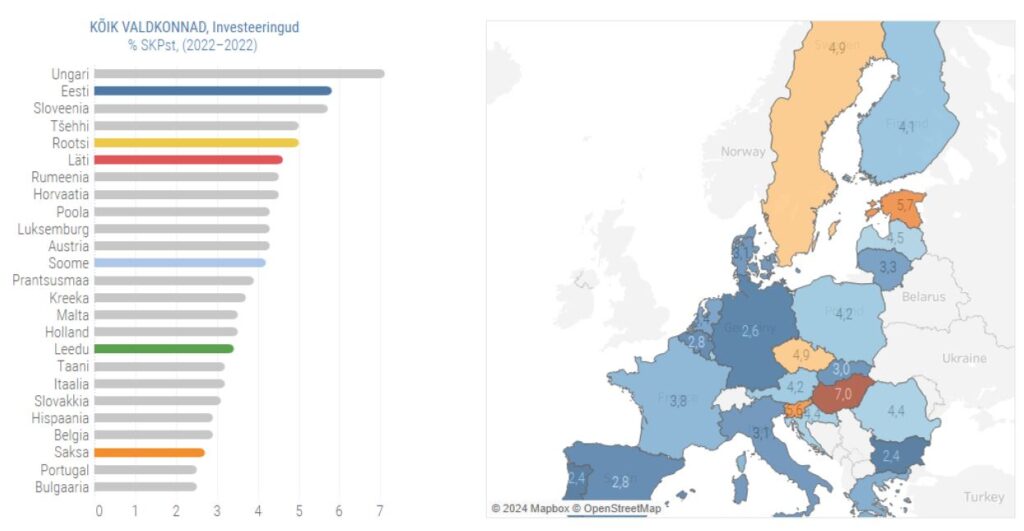

Eesti puhul tähendavad eeltoodud trendid, et ilma makse tõstmata kahaneks riigi siirete-järgne sissetulek 2028. aastaks Euroopa Liidu väiksemaks. Aga just sellest kahanevast sissetulekust tuleks katta kõik täiendavad riigikaitse kulud. Lisaks kõigele eelnevale: Eesti on avaliku sektori investeeringute tasemelt olnud läbivalt Euroopa tipus, aga meie investeerimisambitsioon on ettevaates veelgi kasvanud, olles võrreldes 2015-19 aastate keskmisega ca kaks protsendipunkti SKPst kõrgemal. Sealjuures katavad EL investeeringutoetused siiski üksnes väiksema osa Eesti avaliku sektori investeeringutest.

Miks on riigi rahanduse korrastamine keerukas?

Tänase olukorra keerukus seisneb selles, et me soovime pärast kahte suurt kriisi – COVID-19 pandeemiat ja Venemaa agressiooni Ukraina vastu – riigina toimetada igas valdkonnas rohkem ja suurema ambitsiooniga kui viis aastat tagasi. Kuigi iga ambitsioon eraldiseisvana on põhjendatav, ei ole nende tervikuks sidumine realistlik. Eestis on sotsiaalsiirded olnud nii vana Euroopaga kõrvutades väga madalad ning kriisidele reageerisime viimaseid hüppeliselt tõstes. See ei säästa meid asjaolust, et ilma maksukoormust tõstmata ei saa riik nii palju kulukamaks muutunud riigi sotsiaalset rolli endale lubada. Soov leida vajalikud vahendid muude avalike teenuste kärpimise arvelt on populaarne idee. Kuid reaalsuses meie riigiaparaat lihtsalt ei ole ka täna nii kulukas või ebaefektiivne, et sealt õnnestuks kogu vajaminev kärpida kompenseerimaks riigi sotsiaalse rolli kasvu.

Kaitsekulusid peame tõstma kõigi nende muude ambitsioonide taustal. Aga kuidas? Kui tagasipöördumine varasema riigi väiksema sotsiaalse rolli juurde ei ole võimalik, ettevõtetele tuleb säilitada madal maksukoormus ja mõnevõrra kõrgemad dotatsioonid ning ka kogu riigiaparaadi ära kärpimine ei oleks tulude-kulude tasakaalustamiseks piisav, siis kuidas peaksime selle taustal suurendama avaliku sektori investeeringud Euroopa Liidu aegade kõrgeimale tasemele? Sest kõigele muule lisaks on meil ju ka väga kõrge investeerimisambitsioon (joonis 6).

Joonis 6. Valitsussektori investeeringud (protsenti SKP-st, 2022. aastal). Autor/allikas: Rahandusministeerium

Seni kuni eelarvereeglitele kehtis vabastusklausel, oli võimalik tavalisest suuremalt unistada, aga reaalsus on see, et riigi tulud ja kulud tuleb ühel hetkel saada siiski samale joonele. Suurem laenamine või rohkemate võlakirjade emiteerimine ei lahenda probleemi, et meie ambitsioonid ei vasta meie võimalustele. Perspektiivis tuleb kas kohandada ambitsioone või leida maksutõusude kaudu võimalusi suuremate ambitsioonide rahastamiseks.

Euroopa Liidu eelarvereegli roll

Eesti ega Euroopa eelarvereeglistik ei eelda, et peaksime üleöö jõudma ülejääki või hakkama riigi võlakoormust vähendama. Reeglistikust ambitsioon on oluliselt madalam ja nõudlik hoopis teistes mõõdetes.

Eelkõige on Euroopa eelarvereeglistik nõudlik järjekindluse osas. Nõudega, et probleemidega tegelemist ei saa riik edasi, lükata, vaid peab nendega samm-sammult, järjekindlalt ning igal aastal tegelema. Nõudlik selles osas, et riik jõuaks iga-aastaste sammudega eelarve mõttes turvalisse tsooni, mitte ei plaaniks taganemist sügavama defitsiidi suunas. Nõutava sammupikkuse dikteerib reeglistikus majanduse olukord, mistõttu ei ole meedias levinud majanduslanguse argument põhjendamaks reeglite täitmise edasilükkamist kohane. Eelkõige just majanduse olukorda võetaksegi arvesse.

Eesti puhul on nõue lihtne ja tagasihoidlik: -3% ületavat

defitsiiti tuleb vähendada, jõuda aastaks 2028 -1,5% suuruse või parema

struktuurse defitsiidini ning plaanida sellist teekonda iga-aastaste sammudena,

mitte lükata olukorra parandamise alustamist hilisemaks. Laenu võtmine, nagu

mitmed kõrvalt vaatajad pakuvad, ei ole siin aseaine ning eelkõige on

reeglitega vastuolus soovitused probleemidega tegelemist edasi lükata.

[1] 2023. aasta kohta avaldatakse Eurostatis valitsussektorit puudutavad vajalikud võrdlusnumbrid käesoleva aasta detsembris