Pensioniiga on Eestis tõusnud juba aastast 1994. Kuni sinnamaani oli meeste pensioniiga 60 aastat ja naistel 55 aastat. Pensioniiga on Eestis tõstetud neljal korral:

- 1994 – pensioniiga hakkas esimest korda tõusma;

- 1998 – jõustus riiklik pensionikindlustuse seadus, millega võrdsustati meeste ja naiste pensioniga 2016. aastaks 63 eluaasta juures;

- 2009 – otsustati pensioniiga täiendavalt tõsta 65-ni aastaks 2026;

- 2018 – otsustati, et pensioniiga hakkab alates 2027. aastast muutuma koos oodatava eluea muutusega.

2018. aasta otsus tõi kaasa põhimõttelised muudatused pensionieas. Esiteks on kuni 2026. aastani igal sünniaastal oma kindel pensioniiga. Näiteks 1957 sündinud inimesed saavad pensionile minna 64 eluaasta täitumisel. Alates 2027. aastast on aga igal kalendriaastal oma pensioniiga ja see kehtib kõigile inimestele, kes jõuavad sellel aastal kehtivasse pensioniikka. Teiseks põhinesid siiamaani pensioniea tõusu otsused prognoosidel ja poliitilisel kokkuleppel. Alates 2027. aastast on pensioniea tõus aga automaatne ja tõusu kiirus sõltub ainult tegelikust statistilisest oodatavast elueast.

Järgnevalt vaatame kuidas kujuneb pensioniiga tulevikus. Blogipostitus keskendub ainult tehnilisele kirjeldusele ja ei hõlma valitud lahenduste põhjendusi.

Kuidas on pensioniiga alates 2027. aastast seotud oodatava elueaga?

I samba vanaduspensioniea sidumisel oodatava elueaga kasutatakse 65-aastaste meeste ja naiste keskmise oodatava eluea andmeid, mida avaldab statistikaamet. Vältimaks üksikute aastate statistika kõikumist, arvutatakse oodatava eluea kasv viie kalendriaasta libiseva keskmisena. Baasperioodiks võetakse aastad 2018 kuni 2022 ja see jääb nii ka tulevikus. Pensioniea leidmisel lisatakse vanusele 65 oodatava eluea muutus. Pensioniiga avaldatakse alati kaks aastat enne selle kehtima hakkamist. Lisaks on seadusega määratud ka maksimaalne pensioniea kasv, mis on kolm kuud. Kui kasv on suurem, siis seda ületav osa tasaarveldatakse automaatselt hilisematel aastatel. Oodatava eluea langedes väheneb ka pensioniiga.

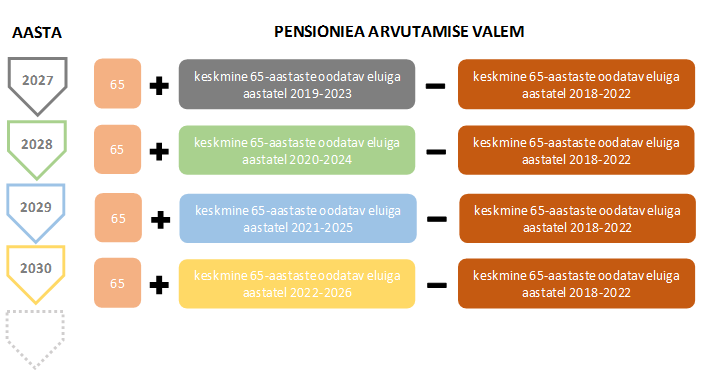

Joonisel 2 on toodud pensioniea arvutamise loogika alates 2027. aastast. Näiteks 2027. aasta pensioniiga avaldatakse 2025. aasta 1. jaanuariks. Selle aasta pensioniea leidmiseks lahutatakse aastate 2019 kuni 2023 65-aastaste inimeste keskmisest oodatavast elueast baasperioodi 65-aastaste inimeste keskmine oodatav eluiga. Nende keskmiste vahe määrab pensioniea muutuse võrreldes vanusega 65. Näiteks kui aastatel 2019-2023 on keskmine oodatav eluiga 18,9 aastat ja aastatel 2018-2022 on keskmine oodatav eluiga 18,8 aastat, siis kasvab pensioniiga 2027. aastal 18,9-18,8=0,1 aasta ehk 1 kuu võrra. Tulemuseks on pensioniiga 65 aastat ja 1 kuu. Järgnevatel aastatel muutub ainult referentsperiood, baasperiood jääb kogu aeg samaks.

Joonis 1. Keskmise oodatava elueaga seotud I samba vanaduspensioniea arvutamine.

Pensioniiga II sambas, III sambas ja I samba paindlikkus vanaduspensionieas

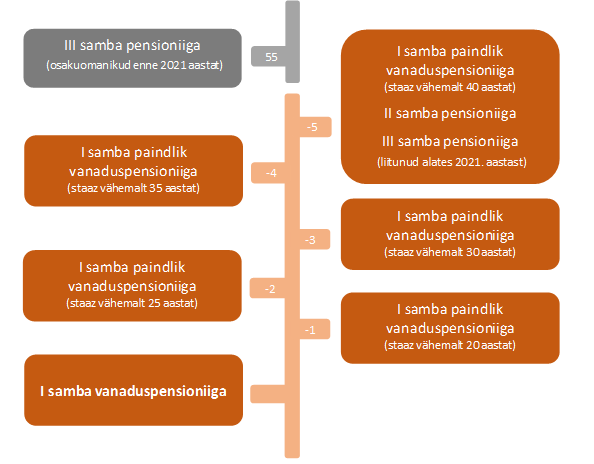

I samba vanaduspensioniiga on pidepunktiks nii I samba paindlikule vanaduspensionieale, kui ka II ja III samba pensionieale. Kõik viimati mainitud pensioniead muutusid alates 2021. aastast. Paindliku pensioniea (loe täpsemalt siit https://pension.sotsiaalkindlustusamet.ee/personaalne-pensioniplaan) korral on võimalik minna pensionile kuni viis aastat enne I samba vanaduspensioniiga, kuid sel juhul peab olema täidetud joonisel 2 toodud staaži nõue. Paindliku pensioniea korral rakendatakse aktuaarse neutraalsuse printsiipi, mis tähendab, et sõltumata pensionile mineku ajast, saab inimene kogu pensionil oleku aja jooksul kätte sama palju pensionit, kui ta oleks läinud pensionile täpselt I samba vanaduspensionieas. Seega enne I samba vanaduspensioniiga pensionile minnes on pension mõnevõrra väiksem, sest pensionil oleku periood on pikem. Näiteks kui pensioni suurus on 500 eurot ja pensionieas pensionile minnes on oodatav eluiga 20 aastat, siis saaks inimene pensionil oleku aja jooksul kätte 500x12x20=120 000 eurot. Varem pensionile minnes saab inimene ikkagi selle 120 000 eurot kätte, kuid kuna periood on nüüd 24 aastat, siis on pensioni suurus 120000/12/24=417 eurot kuus. Tegemist on väga lihtsustatud näitega. Hiljem pensionile minnes on olukord jällegi vastupidine. Enne I samba pensioniiga paindlikule pensionile minnes rakendub lisaks ka staaži nõue.

2021. aastast muutusid pensioniead ka II ja III sambas. Kui varem oli II samba pensioniiga võrdne I samba vanaduspensionieaga, võrdsustati see nüüd paindliku pensioniea algusega ehk pensionile saab minna viis aastat enne I samba vanaduspensioniiga. Erinevalt I sambast, II sambale staaži nõue ei rakendu. Ka III samba pensioniiga, mis varem oli 55 aastat, võrdsustati nüüd paindliku pensioniea algusega. Erandina jäi pensionieaks 55 aastat neile, kel oli 2020. aasta lõpu seisuga III sambas raha. Seega, peale viimati nimetatute, peavad tulevikus jälgima pensioniea muutusi kõik inimesed, kes oma erinevatest sammastest pensionile lähevad.

Joonis 2. I samba paindliku vanaduspensioni, II samba ja III samba pensioni sõltumine I samba vanaduspensionieast.

Millised on pensioniead lähiaastatel?

I samba vanaduspensioniead saab jagada kaheks – kuni 2026. aastani on pensioniead sünniaasta põhised ja alates 2027. aastast on igal kalendriaastal oma pensioniiga. 2021. aastaks on I samba vanaduspensionieas kõik inimesed, kes on sündinud enne 1957. aastat. Samuti on sellised inimesed ka II samba, III samba ja I samba paindlikus pensionieas, mistõttu neid vanusegruppe me järgnevalt ei vaata.

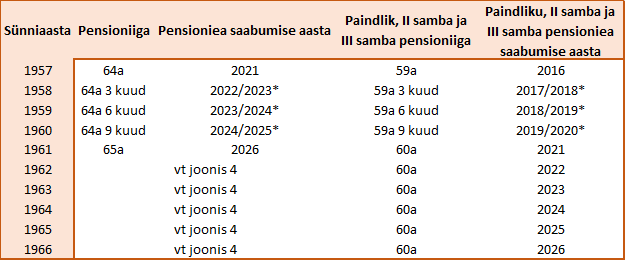

Enne 2027. aastat saabub I samba vanaduspensioniiga aastatel 1957 kuni 1961 sündinud inimestele (vt joonis 3). Kuna pensioniiga on sünniaasta põhine, siis ei saa igale sünniaastale täpset pensioniea jõudmise kalendriaastat välja tuua, sest pensionile jäämise ajad jaotuvad kohati kahele kalendriaastale. Näiteks 1959. aasta mais sündinud inimese pensioniiga saabub 2023. aasta novembris, 1959. aasta augustis sündinud inimese pensioniiga saabub aga 2024. aasta veebruaris. II samba, III samba ja I samba paindlik pensioniiga arvestatakse neil inimestel sünniaastale vastavast I samba pensionieast. See tähendab, et näiteks 1957. aastal sündinud inimese II samba, III samba ja I samba paindlik pensioniiga saabus, kui nad said 59-aastaseks. 59-aastased olid nad aga juba 2016. aastal. 2020. aasta lõpuks on II samba, III samba ja I samba paindlikus pensionieas seega kõik inimesed, kes on sündinud enne 1961. aastat. 2021. aastal saabub see 1961. aastal sündinutele.

Pensioniea arvestuse muutumisest tekib 1962 kuni 1966 sündinutel olukord, kus nende II samba, III samba ja I samba paindlik pensioniiga jääb püsima vanuses 60 aastat. Selline olukord tekib, sest neil sünniaastatel pole pensioniiga enam seadusega määratud ja samas ei ole ka veel käes 2027. aasta, mil pensioniiga hakkab uuesti tõusma. Seega võetakse neil II samba, III samba ja I samba paindliku pensioniea arvutamisel aluseks I samba vanaduspensioniiga 65 aastat, millest lahutatakse viis aastat.

* täpne pensioniea saabumise aasta sõltub sünnikuust.

Joonis 3. Pensioniead 1957-1966 sündinutel. I samba paindliku vanaduspensioni eaks on arvestatud pensioniiga miinus viis aastat.

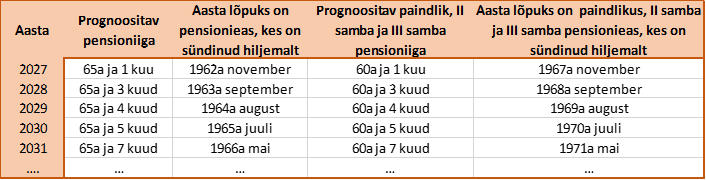

Nagu juba öeldud, siis alates 2027. aastast sõltub pensioniiga oodatava eluea kasvust ja selle tegelikud väärtused selguvad alles tulevikus. Praegu saame rääkida ainult prognoosidest. Joonisel 4 on Eurostati rahvastikuprognoosi põhjal arvutatud pensioniead aastatel 2027 kuni 2031. Selle prognoosi kohaselt kasvab pensioniiga keskmiselt 1-2 kuud aastas, mis on isegi aeglasem, kui praegune kasv. Joonise 4 kohaselt oleks 2027. aastal I samba vanaduspensioniiga 65 aastat ja üks kuu. Seega kõigil, kes saavad sel aastal nii vanaks, on õigus I samba vanaduspensionile. II samba, III samba ja I samba paindlik vanaduspensioniga on 2027. aastal 60 aastat ja üks kuu. Järgmisel ehk 2028. aastal on kõik pensioniead juba kahe kuu võrra suuremad.

Selline kalendriaasta põhine pensioniiga võib tekitada olukorra, kus inimesel saabub küll aasta lõpus pensioniiga, kuid järgmise aasta alguses võib see lühikeseks perioodiks kaduda. Näiteks oletame, et inimene jõudis I samba vanaduspensionikka (65 aastat ja üks kuu) 2027. aasta detsembris. 2028. aastast on pensioniiga aga 65 aastat ja kolm kuud. Inimene on aga 2028. aasta jaanuaris veel 65 aasta ja kahe kuu vanune. Seega kaoks tal pensioniiga ajutiselt ära kuni veebruarini, mil ta saab 65 aasta ja kolme kuu vanuseks. Selliste olukordade vältimiseks kehtib reegel, kus inimesel, kel on kord juba saabunud pensioniiga, ei saa see õigus enam ära kaduda. Seega eeltoodud näite puhul jääb inimesele ka 2028. aasta jaanuaris alles õigus minna pensionile. Selline loogika kehtib ka II samba, III samba ja I samba paindliku vanaduspensioniea korral.

Joonisel 4 on toodud ka prognoositavad sünniaastad ja sünnikuud inimestele, kellel tekib hiljemalt vastava aasta lõpuks pensioniiga. Näiteks 2027. aastal jõuavad I samba pensioniikka 1962. aastal sündinud inimesed, v.a need, kes on sündinud detsembris. Detsembris sündinud inimesed saavad 65 aasta ja ühe kuu vanuseks 2028. aasta jaanuaris ja nende pensioniiga saabub 2028. aastal 65 aasta ja kolme kuu vanuselt.

Joonis 4. Prognoositavad pensioniead aastatel 2027 kuni 2031.

Sotsiaalkindlustusameti kalkulaatoris (https://pension.sotsiaalkindlustusamet.ee/kalkulaator) on võimalik vaadata prognoositavaid pensioniigasid ka kaugemas tulevikus.

Kokkuvõtteks:

1. Kuni 1961. aastal sündinutel on I samba pensioniiga määratud seadusega ja hiljem sündinutel sõltub I samba pensioniiga 65-aastaste inimeste oodatava eluea muutusest.

2. Kuni 2026. aastani on I samba paindlik, II samba ja III samba pensioniiga 60 aastat. III sambas on erisus enne 2021. aastat liitunutele, kelle pensioniiga on 55 aastat ning paindlikus pensionieas sõltub pensioniiga täiendavalt ka pensionistaažist.