Sulev Liivik, rahandusministeeriumi kohalike omavalitsuste finantsjuhtimise osakonna juhataja

Riigi finantside juhtimisel ja suunamisel ei ole vaatluse all ainult riigieelarve, vaid arvesse tuleb võtta kõiki valitsussektori üksusi¹, kes täidavad avalikke ülesandeid ja keda rahastatakse enamjaolt maksumaksja rahaga.

Üheks oluliseks mõjutajaks on omavalitsussektor, kelle tulude osakaal valitsussektori kogutuludest on umbes 25%. Kui omavalitsusel tekivad tõsisemad finantsraskused võib tekkida olukord, kus riik peab riigieelarve rahaga appi tulema tagamaks inimestele avalikud teenused. Seetõttu on väga oluline jälgida omavalitsuste finantstegevust ning seada reeglid hea finantstervise tagamiseks.

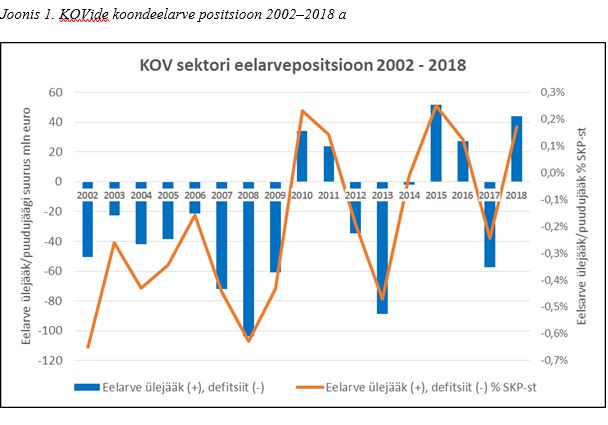

Omavalitsuste koondeelarve positsioon

Rahandusministeerium jälgib jooksvalt, kui suured on omavalitsuste tulud ja kulud kokku. Kui kulud (sh investeeringud) ületavad tulusid, on tegemist eelarve defitsiidiga. Alates 2010. aastast on omavalitsuste koondeelarve² olnud reeglina ülejäägis, välja arvatud 2012. aastal ning kohalike valimiste aastatel 2013 ja 2017. Perioodil 2001–2008 ehk buumi tipuni olid omavalitsused igal aastal defitsiidis. Praeguseks on näha, et omavalitsuste eelarvete planeerimine on muutunud oluliselt konservatiivsemaks, mis võib olla põhjustatud majanduslanguse valusast kogemusest.

Igale omavalitsusele eraldi ei ole mõistlik seada eelarve defitsiidi piirangut, sest nende suhtelise väiksuse tõttu tehakse suuremahulisi investeeringuid mitmete aastate tagant, mille vahel on n-ö puhkeaastad raha kogumiseks ja laenu võtmise võimekuse taastamiseks.

Omavalitsuste finantstegevuse järgimiseks ja suunamiseks on alates 2012. aastast seaduses³ kehtestatud netovõlakoormuse ülempiiri ja põhitegevuse tulemi tasakaalu (jooksvad kulud ei tohi ületada jooksvaid tulusid) reeglid. Rahandusministeerium jälgib pidevalt neist kinnipidamist ning sekkub vajadusel.

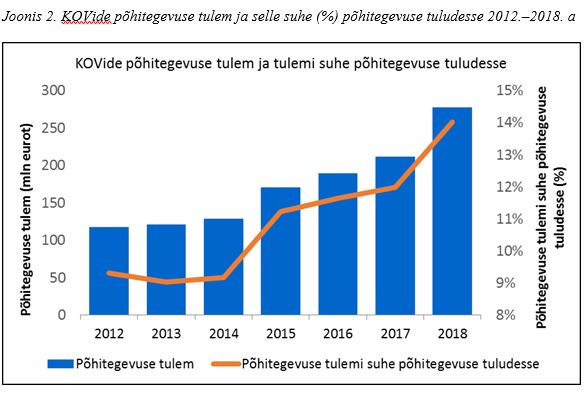

Põhitegevuse tulemi tasakaal

Põhitegevuse tulem on põhitegevuse tulude (maksud, riigilt saadud toetused jooksvateks kuludeks, omatulu teenuste osutamise eest) ja põhitegevuse kulude (tegevuskulud ja antud toetused) vahe. Investeeringuid põhitegevuse kulude all ei arvestata. Reegel tähendab, et jooksvateks tegevusteks ei tohi rohkem kulutada, kui laekub eelarveaastal maksusid, toetusi ja muud omatulu. Piirang on vajalik, et vältida omavalitsustel n-ö üle jõu elamist, finantseerimaks nt laenurahaga palkade ja toetuste maksmist ning hoonete ülalpidamiskulusid. Jooksvate kulude katteks laenu võtmine võib omavalitsuse viia finantsraskustesse.

Võrreldes 2012. aastaga on 2018. aastal omavalitsuste põhitegevuse tulem kahekordistunud. Põhitegevuse tulemi suurus absoluutsummana ei näita omavalitsuse tegelikku finantsseisu ning vajalik on kasutada suhtarvu, et mõista, kui suure osa moodustab jooksvatest tegevustest ülejääv raha omavalitsuse kogutulust. Selleks mõõdikuks kasutatakse põhitegevuse tulemi (jooksvate tulude ja kulude vahe) suhet põhitegevuse tuludesse. Mida suurem see on, seda rohkem suudab omavalitsus jooksvate tulude arvelt finantseerida investeeringuid, maksta tagasi laene ja intresse või suurendada reserve. 2018. aastal on põhitegevuse tulemi suhe põhitegevuse tuludes 14%, võrreldes 2012. aasta 9%-ga. See näitab, et omavalitsuste võimekus on sellel perioodil märkimisväärselt suurenenud.

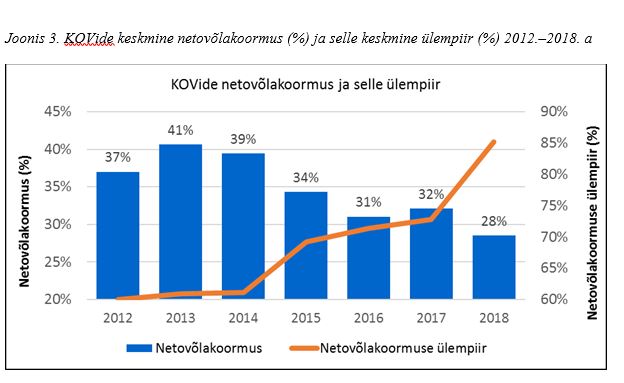

Netovõlakoormuse ülempiir

Netovõlakoormuse (võlakohustused⁴ miinus vabad kasutamata vahendid⁵) ülempiir jääb vahemikku 60–100%, sõltudes omavalitsuse finantsvõimekusest. Mida suurem on põhitegevuse tulem, seda rohkem suudetakse jooksvate tulude arvelt teha nt investeeringuid või tagasi maksta laenusid, seda suurem võib olla omavalitsuse individuaalne netovõlakoormuse ülempiir. Samas ei ole lubatud ühelgi omavalitsusel võtta laenusid üle põhitegevuse tulude⁶ mahu. Selline piir on vajalik, sest liiga suur võlakoormus tähendab, et üha rohkem raha kulub laenude tagasimaksmiseks ja intresside tasumiseks. See omakorda võib halvendada omavalitsuse võimet pakkuda inimestele avalikke teenuseid, eriti majanduslanguse aastatel. Vähem võimekatel omavalitsustel on lubatud laenu võtta kuni 60% põhitegevuse tuludest.

Alates 2014. aastast on omavalitsuste keskmine netovõlakoormus olnud langevas trendis, vähenedes 2018. aastaks 39%-lt 28%-le. See tähendab, et suurenenud põhitegevuse tulemi arvelt on tekkinud võimekus katta suurem osa tehtavatest investeeringutest. Laenuvahendeid kaasatakse vaid juhul, kui omavahenditest ei piisa.

Netovõlakoormuse keskmine ülempiir on tõusnud 60%-lt 2012. aastal 85%-le 2018. aastal. Ülempiiri suurenemine peegeldab oluliselt omavalitsuste paranenud finantsvõimekust. Praegu võiksid umbes ¾ omavalitsustest laenu võtta rohkem kui 60% põhitegevuse tuludest. Samas näitavad andmed, et omavalitsused ei ole asunud seda täiendavat laenuvõtmise potentsiaali kasutama.

Mis juhtub omavalitsusega reeglite rikkumisel?

2018. aasta seisuga ei olnud ühtegi omavalitsust, kelle netovõlakoormus oleks olnud üle lubatud piiri. Samuti ei olnud ühtegi omavalitsust, kelle põhitegevuse tulem oleks olnud negatiivne.

Netovõlakoormuse ülempiiri ja põhitegevuse tulemi tasakaalu nõude rikkumisel kaks aastast järjest käivitub korrigeerimismenetlus, mille lõpuks peab omavalitsus näitajad viima kooskõlla seaduse nõuetega. Kui 2014. aastal algatati korrigeerimismenetlus 6 omavalitsusega (Loksa linn, Paide linn, Keila linn, Vändra alev, Mõniste ja Viimsi vald), siis neist viiega lõpetati menetlus juba 2015. aastal. Menetlusse jäi vaid Loksa linn, kes pärast nelja aastast korrigeerimismenetlust jõudis 2018. aasta lõpuks piirmäära sisse. Aastatel 2015–2018 ei olnud vaja algatada ühtegi uut menetlust.

2018. aastal on esmakordselt jõutud olukorda, kus ükski omavalitsus ei riku seaduses ette nähtud finantstegevuse reegleid. Omavalitsuste heale finantstervisele on kaasa aidanud omavalitsuste vastutustundlik ja ettevaatlik eelarvete koostamine ülejõu elamise vältimiseks, majanduslanguse õppetunnid, võlakohustuste võtmisel omavalitsuse võimekuse põhised reeglid seaduses, taastunud majanduskasvust tingitud kiire eelarvetulude kasv ning riigi otsus omavalitsuste tulubaasi suurendamiseks.

¹ Valitsussektor on riigiasutused, haigekassa, töötukassa, kohalikud omavalitsused, riigi ja omavalitsuste sihtasutused ning nende asutatud mitteturutingimustel tegutsevad äriühingud.

² Omavalitsuste puhul hinnatakse eelkõige nominaalselt koondeelarve positsiooni. Struktuurset eelarvepositsiooni vaadatakse üleriigilisel tasandil. See aga ei tähenda, et omavalitsused ei peaks silmas pidama majanduse tsüklilisust ning headel aastatel reserve koguma. Reservide kogumise soovitusi antakse vastavalt vajadusele jooksvalt.

³ Netovõlakoormuse ülempiiri ja põhitegevuse tulemi tasakaalu reeglid on kohaliku omavalitsuse üksuse finantsjuhtimise seaduses.

⁴ Laenud, emiteeritud võlakirjad, võetud kapitalirent ja mittekatkestatavad muud rendid.

⁵ Nimetatakse likviidseteks varadeks.

⁶ Põhitegevuse tulud: maksud, omatulu, riigilt saadud toetused (v.a investeeringutoetused).

Tabel 4. KOVide netovõlakoormus, netovõlakoormuse ülempiir ja põhitegevuse tulemi suhe põhitegevuse tuludesse 2018. aastal (%)

| Kohaliku omavalitsuse üksus | Neto- võla- koor- mus | Neto- võla- koor- muse ülem- piir | Põhitegevuse tulemi suhe põhi- tegevuse tuludesse |

| Tallinna linnavalitsus | 28% | 91% | 15% |

| Keila linnavalitsus | 0% | 74% | 12% |

| Loksa linnavalitsus | 54% | 71% | 12% |

| Maardu linnavalitsus | 0% | 60% | 7% |

| Anija vallavalitsus | 32% | 61% | 10% |

| Harku vallavalitsus | 66% | 100% | 18% |

| Jõelähtme vallavalitsus | 29% | 60% | 6% |

| Kiili vallavalitsus | 7% | 100% | 23% |

| Kose vallavalitsus | 14% | 73% | 12% |

| Kuusalu vallavalitsus | 34% | 60% | 9% |

| Lääne-Harju vallavalitsus | 27% | 60% | 8% |

| Raasiku vallavalitsus | 46% | 100% | 24% |

| Rae vallavalitsus | 34% | 100% | 18% |

| Saku vallavalitsus | 12% | 100% | 22% |

| Saue vallavalitsus | 28% | 100% | 19% |

| Viimsi vallavalitsus | 50% | 100% | 20% |

| Hiiumaa vallavalitsus | 33% | 100% | 17% |

| Kohtla-Järve linnavalitsus | 43% | 60% | 9% |

| Narva-Jõesuu linnavalitsus | 15% | 100% | 17% |

| Narva linnavalitsus | 28% | 85% | 14% |

| Sillamäe linnavalitsus | 17% | 62% | 10% |

| Alutaguse vallavalitsus | 0% | 100% | 28% |

| Jõhvi vallavalitsus | 10% | 78% | 13% |

| Lüganuse vallavalitsus | 19% | 60% | 10% |

| Toila vallavalitsus | 0% | 62% | 10% |

| Jõgeva vallavalitsus | 44% | 73% | 12% |

| Mustvee vallavalitsus | 21% | 60% | 10% |

| Põltsamaa vallavalitsus | 31% | 60% | 7% |

| Paide linnavalitsus | 44% | 100% | 20% |

| Järva vallavalitsus | 24% | 81% | 14% |

| Türi vallavalitsus | 23% | 84% | 14% |

| Haapsalu linnavalitsus | 39% | 60% | 2% |

| Lääne-Nigula vallavalitsus | 16% | 96% | 16% |

| Vormsi vallavalitsus | 11% | 98% | 16% |

| Rakvere linnavalitsus | 19% | 100% | 17% |

| Haljala vallavalitsus | 17% | 60% | 9% |

| Kadrina vallavalitsus | 27% | 82% | 14% |

| Rakvere vallavalitsus | 7% | 100% | 19% |

| Tapa vallavalitsus | 34% | 77% | 13% |

| Vinni valla- valitsus | 26% | 60% | 9% |

| Viru-Nigula vallavalitsus | 5% | 60% | 8% |

| Väike-Maarja vallavalitsus | 21% | 60% | 10% |

| Kanepi vallavalitsus | 5% | 60% | 9% |

| Põlva vallavalitsus | 17% | 78% | 13% |

| Räpina vallavalitsus | 19% | 68% | 11% |

| Häädemeeste vallavalitsus | 1% | 100% | 20% |

| Kihnu vallavalitsus | 0% | 98% | 16% |

| Lääneranna vallavalitsus | 27% | 100% | 16% |

| Põhja-Pärnumaa vallavalitsus | 23% | 80% | 13% |

| Saarde vallavalitsus | 17% | 60% | 10% |

| Tori vallavalitsus | 15% | 84% | 14% |

| Kehtna vallavalitsus | 13% | 77% | 13% |

| Kohila vallavalitsus | 42% | 94% | 15% |

| Märjamaa vallavalitsus | 10% | 60% | 9% |

| Rapla vallavalitsus | 6% | 100% | 17% |

| Muhu vallavalitsus | 12% | 100% | 17% |

| Ruhnu vallavalitsus | 0% | 99% | 17% |

| Saaremaa vallavalitsus | 42% | 78% | 13% |

| Tartu linnavalitsus | 39% | 68% | 11% |

| Elva vallavalitsus | 23% | 65% | 11% |

| Kambja vallavalitsus | 13% | 77% | 13% |

| Kastre vallavalitsus | 11% | 100% | 20% |

| Luunja vallavalitsus | 22% | 93% | 16% |

| Nõo vallavalitsus | 34% | 100% | 17% |

| Peipsiääre vallavalitsus | 19% | 60% | 9% |

| Tartu vallavalitsus | 20% | 94% | 16% |

| Otepää vallavalitsus | 27% | 84% | 14% |

| Tõrva vallavalitsus | 25% | 71% | 12% |

| Valga vallavalitsus | 32% | 67% | 11% |

| Viljandi linnavalitsus | 44% | 62% | 9% |

| Mulgi vallavalitsus | 51% | 65% | 11% |

| Põhja-Sakala vallavalitsus | 47% | 100% | 18% |

| Viljandi vallavalitsus | 22% | 100% | 18% |

| Võru linnavalitsus | 45% | 60% | 8% |

| Antsla vallavalitsus | 9% | 87% | 14% |

| Rõuge vallavalitsus | 19% | 60% | 10% |

| Setomaa vallavalitsus | 28% | 70% | 12% |

| Võru vallavalitsus | 3% | 82% | 14% |