Märten Ross, finantspoliitika ja välissuhete asekantsler

Kreekal oli lootust 2015. aastal troika programmist kenasti väljuda. Lootuse purustasid Kreeka ühiskonna ebarealistlikud ootused.

Kreeka viimase paari kuu negatiivses uudisvoos pole kõige kiuslikum see, et kõik tundub nii tuttav. Pigem on kiuslik see, et veel eelmise aasta septembris oli arutelu hoopis teises punktis. Siis oli olulisim hoopis küsimus: kas Kreeka väljub programmist „tervena” juba 2015. aastal? Või oleks ikka hea korraldada rahvusvaheline garantiilaen, mis annaks majandusreformi jätkamiseks kaudset tuge, kuid päris laenu ennast enam välja ei võetaks? Praegust kriitilist keskustelu toona pildil praktiliselt polnudki.

Sügisene optimism ei tähendanud seda, et kõik Kreeka majandusprobleemid oleksid olnud lahendatud. Ka mõningane rahastamisvajak oli igal juhul ennustatav. Kuid selle katmiseks eeldati Kreekal olevat juba piisavalt tugevusvaru, mis oleks võimaldanud vajamineva raha ise otse kapitaliturult laenata. Praktikas kajastus see meelsus Kreeka tunduvalt langenud intressides.

Mis toonast optimismi toetas? Peamiselt kolm tegurit. Esiteks oli Kreeka finantsseis viimastel aastatel sedavõrd kohanenud, et nii laenuteenindamise eelne eelarveline tulu-kulu kui ka välismajanduslik tasakaal olid aastatetagusest kriisist sisuliselt paranenud. Teiseks toetasid optimismi majanduse mõningase struktuurse paranemise märgid nii maksukogumises, ettevõtluskliimas ja majandusaktiivsuses kui ka teenuste ekspordis. Ülisuur tööpuuduski oli ilmselt saavutanud lae.

Kolmas toetav tegur oli (ja on siiani) seotud tõsiasjaga, et kuigi Kreeka riigi koguvõlg on erakordselt suur, on selle tagasimaksetingimused ja ajastus sellised, mis teevad sisulise laenuteenindamise koorma võrreldavaks teiste suure võlaga Euroopa riikide omaga. Näiteks Portugal ja Iirimaa on viimasel aastal mitte ainult tugiprogrammidest edukalt väljunud, vaid hakanud heade rahastamistingimuste toel IMF-ile kiiremini võlga tagasi maksma.

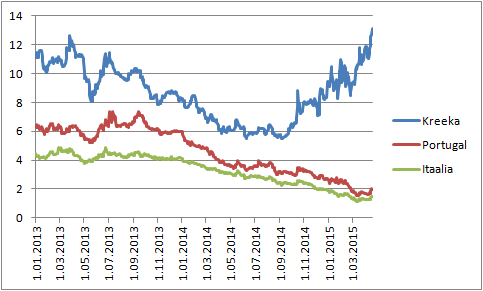

Joonis 1. 10-aastase tähtajaga riigivõla intressimäär.

Järgmistel kuudel ei toimunud nende eeldustega tegelikult midagi märkimisväärset. Üksikasjades võib viidata mõnele taktikalisele veale, mis maksulaekumist uuesti nõrgendasid, ja mõnegi vajaliku reformi venimise märkidele. Need mured venitasid ka abiprogrammi rajal oleku kinnitamist IMF-is ja Euroopa Komisjonis. Kuid suures plaanis ei olnud neil otsest seost praeguse olukorraga. Peamiselt on viimaste kuude katastroofiliselt halvenenud likviidsusolukorra ajendanud seejärel tehtud poliitilised otsused, mille juuri võib küll leida ka viimaste aastate majandusarengust ja -poliitikast, kuid mis oleksid igal juhul olnud täiesti välditavad.

Neil juurtel on hulk harusid. Olulisim on see, et isegi praeguseks pole üldiselt aktsepteeritud, kuivõrd suurel määral olid Kreeka inimeste palgad ja ettevõtete kasumid enne kriisi seotud välismaalt võla võtmisega ning kuivõrd nõrk oli majanduse võime välisturul tooteid ja teenuseid müüa. Teisisõnu: siiani on arusaamatult palju mittemõistmist, et toonased tulud ja tarbimine ei olnud jätkusuutlikud.

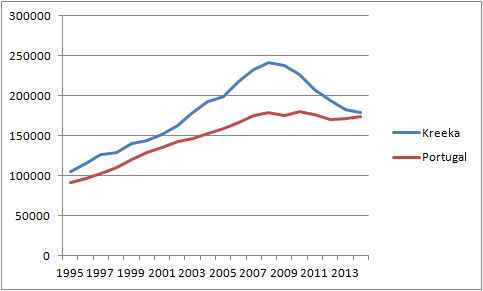

Kreeka SKT oli kriisi alguses umbes 240 miljardit eurot. See oli tuluvoog, mis palgasaajate ja ettevõtjate vahel aastas jaotati. Ometi on raske leida põhjendust, miks oleks Kreeka SKT pidanud muutumatu majanduse struktuuri puhul olema oluliselt suurem kui Portugalil. Portugali rahvaarv on Kreeka omaga ligilähedane, kuid SKT oli ligemale 180 miljardit. Seejuures oli Portugali teenuste ja toodete eksport mahult isegi suurem kui Kreekal, kuigi ka Portugali tase oli Euroopa väikeste majanduste kontekstis ebanormaalselt madal.Kui sellest lähtuda, siis ei olnud palga- ja muude tulude, näiteks pensionide paari-kolmekümne protsendine langus üksnes loogiline, vaid vist ainus oodatav tulemus. Kuid meiegi teame, kuidas selline lihtne tõdemus haihtub, kui jutuks tulevad üksikisiku tulud. Siis ei ole majanduse üldise toimimise alusreeglid üleliia veenvad. Oma nahale lähemal on tunne, et varasem tulutase oli see õige (või vähemalt õigem) ning uus reaalsus on olemuselt ebaõiglane. Sestap ei olnud majanduse läinudaastane stabiliseerumine paljudele mingi märk majandusolukorra korrastumisest, vaid domineerima jäi kaotatu pärast tekkinud pettumus. Peab tunnistama, et kuigi eelarvepoliitika täpse rihtimise üksikasjade üle võib vaielda (muu hulgas: kas rahvusvaheline avalikkus andis Kreeka majandusele kohanemiseks liiga vähe tuge?), ei ole ka dogmaatilised suuremat nõudlust nõudvad üleskutsed selle põhilise lähtekoha mõistmisele kasuks tulnud.

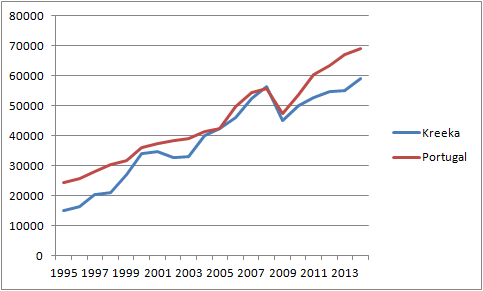

Tõsi, see teadmine on kindlam tagantjärele, sest pärast aastaid kestnud buumi on ülehinnatuse tegelikku ulatust alati raske hinnata. Samuti oli kohanemisvajadus seotud majanduse võimega ennast sisenõudluselt ekspordile ümber suunata. Portugal ja Hispaania olid paraku ka selles edukamad. Kreeka võime majandust rohkem ekspordile suunata oli probleemide sügavuse tõttu väiksem. Mitmeti võib osutada reformide enda aeglusele, mis oleks olnud välditav. Ühtlasi ei saa muidugi alahinnata probleeme, mida tekitab kasvõi mingilegi üksmeelele tuginev endisest madalamate palkade ja pensionide kokkuleppimine. Kuigi kriisijärgsed aastad on tegelikult näinud ka olulisi muutusi Kreeka majanduses, suhtus laiem üldsus muutuste kiirusse ja tulemuslikkusse liiga optimistlikult.

Kokkuvõttes on viimase aja probleemsete suundumuste taustapõhjus Kreeka ühiskonna suutmatus ebarealistlikest ootustest üle saada. Seda, et inimestele tagataks buumiaegsele lähedane sissetulek, ei oodata isegi pikemas perspektiivis, vaid kohe. Paradoksaalsel kombel on aastate jooksul läinud raskemaks seda vastuolu ületada. Sellise olukorra püsides on Kreekast keeruline mingitki edu loota.

Joonis 2. Kreeka ja Portugali nominaalne SKP (miljonites eurodes).

Joonis 3. Kreeka ja Portugali teenuste ja kaupade eksport (milj.EUR). Allikas: Eurostat

Artikkel ilmus 27.04 Eesti Päevalehes.