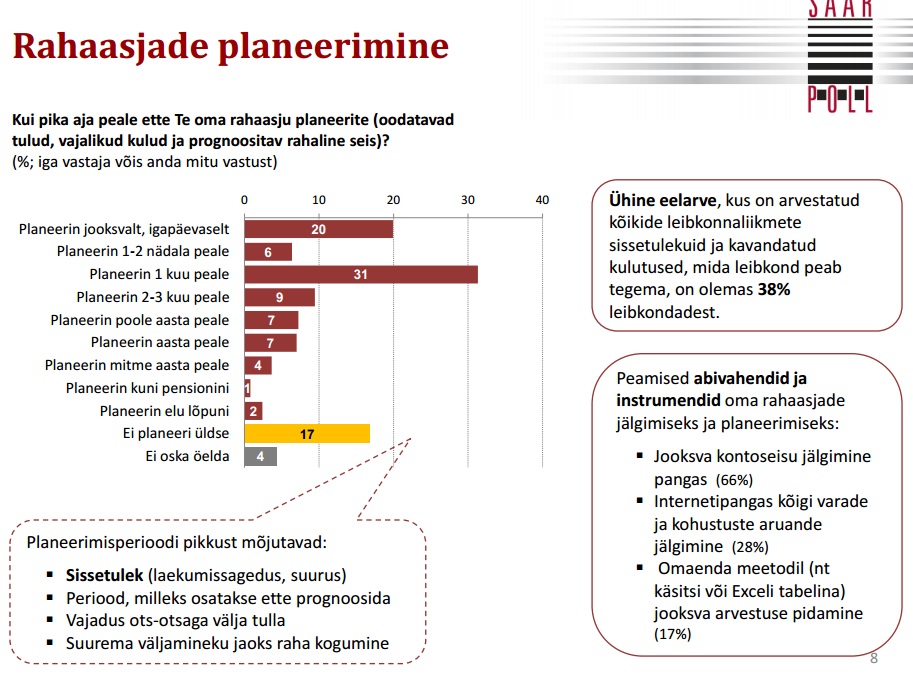

Oktoobris korraldavad era- ja avaliku sektori asutused ja organisatsioonid üle Eesti rahatarkuse koolitusi. Kui soovid osa võtta ja saada teadmisi pikaajalisest rahaplaneerimisest, leiad infot rahandusministeeriumi kodulehelt.

Koolitustega tahetakse parandada inimeste võimet rahaga ümber käia. Selle vajalikkusest ka noorte hulgas annavad aimu mitmed uuringud nagu “Finantskirjaoskuse ja finantsteenuste alase teadlikkuse uuring Eesti elanike hulgas: teadmised, oskused, käitumine ja hoiakud isiklike rahaasjade korraldamisel (Saar Poll, jaanuar 2013).”

Oma kokkupuutest finantskirjaoskusega kirjutab Tartu Ülikooli tudengina finantskirjaoskuse projekti uuringute läbiviimises ja loovlahenduste leiutamises osalenud Mari Krusten:

“Kui õppejõud magistrantuuri esimesel aastal strateegilise kommunikatsiooni projektide kliente loosisid, siis sõna „finantskirjaoskus“ kuuldes tundus, et selles on ebavajalikult palju silpe. Seejärel teemasse süvenedes ning rühmakaaslastega uuringuid läbi viies ning strateegilist lähenemist välja töötades tundus olevat täiesti võimatu seda sõna ka teistele inimestele arusaadavaks teha, ilma et nad samuti mõtleksid, et selles on ebavajalikult palju silpe. Vaatamata silpide arvule on aga tegemist väga olulise mõistega – oskus lugeda ja kirjutada on ju oluline ja ilmselt ei tea keegi tänapäeva Eestis kedagi, kes seda ei oskaks.

Miks siis mitte suhtuda samamoodi finantskirjaoskusesse ehk rahatarkusse? Lõppude lõpuks huvitab ju kõiki see, kuidas sissetulekuid võimalikult hästi suurendada ja kuidas väljaminekuid minimeerida ning mitte lasta materiaalse maailma puudustel seista enda ja oma unistuste elu vahel.

Vaatlesin rahatarkust uurija positsioonilt ning jälgida seda, milliseid mõtteid ja reaktsioone sel teemal arutlemine mu eakaaslastes vallandas, oli väga huvitav. See oligi võib olla uurimise käigus kõige üllatavam moment, et kui nooremat põlvkonda peetakse pigem hedonistlikeks elunautijateks, siis tegelikult mõeldakse ka tuleviku peale.

Kui pealispinda natuke kratsida, siis on näha, et kinnistunud on stamparusaamad, mida peetakse sotsiaalselt aktsepteeritavateks: näiteks „laenamine on halb“ ja „säästmine ja kokkuhoid on hea“. Edasi uurides on tegelikult näha, et noortel on potentsiaali selleks, et olla läbimõeldult rahatargad ning mõelda lisaks säästmisele ka tulevikule – esimese kodu soetamise ja sealt edasi ka pensionipõlve peale – ja miks mitte ka julgele investeerimisele.

Uurimise käigus läbi viidud fookusgruppides osalenud noored avaldasid selgelt seisukohta, et säästmise jaoks on vajalik konkreetne motivaator, kuid samas olid osalejad mõelnud ka pensionisammaste peale ning kaalunud kodulaenu tingimusi. Nende oskuste voolimiseks on vaja siiski arendada ka tugivõrgustikku praktiliste teadmiste, hariduse ja põhjus-tagajärg seoste kultiveerimise näol.

Uurijana võin enda käitumismustreid analüüsides öelda, et mida rohkem rahatarkuse teemaga tegelesin, seda alalhoidlikumaks ja vähem riskialtimaks minu enda tarbijakäitumine muutus – näiteks muutus ühtäkki vägagi huvitavaks eri pensionifondide tootluse info. Mingil määral on see kindlasti seotud ka minu enda varasema töökogemusega võlamenetluse vallas, mis ühest küljest aitas arendada empaatiavõimet ja teisest küljest rohkem analüüsima finantskirjaoskuse hetkestaatust Eesti ühiskonnas.

Dieedipidajatele öeldakse naljaga pooleks, et „A moment on the lips, lifetime on the hips“ („Hetkeks huulte peal, eluajaks vöökohal“). Rahatarkusega on natuke samamoodi – eelkõige on oluline mõelda selle peale, kuidas hetkelist rõõmu pakkuvad praktikad võivad takistada pikemaajalise õnne saavutamist.”

Kuidas noored kulutavad ja säästavad?

- Raha kogub noor inimene ennekõike reisimise ja hobide (32%), rõivaste/jalanõude (28%) ja autoostu (20%) tarbeks.

- Noortele on internet vaieldamatult kõige olulisem infokanal finantsteenuste kohta informatsiooni hankimisel, sealjuures ei soovi nad kulutada liiga palju aega finantsteenuste kasutamiseks sõlmitavate lepingute tingimustega tutvumisele.

- Noore inimese käitumuslikud iseärasused võivad muuta noored interneti kaudu pakutavate või reklaamitavate finantsteenuste tarbijatena majanduslikult kergesti haavatavaks sihtrühmaks.

- Noorte muretum suhtumine väljendub ka näiteks selles, et materiaalselt suudetakse ennast kindlustatuna tunda ka siis, kui tegelik rahaline pagas võimaldab toime tulla vähem kui kolm kuud.